Wie setze ich vernünftige Renditeerwartungen?

Auch wenn ich es an dieser Stelle oft und unermüdlich davor warne: Wenn die Börsen und die Märkt wie in letzter Zeit günstig sind, mit regelmäßig erfreulichen Renditen, dann unterläuft es uns Anlegern leicht, unsere Erwartungshaltung an diese Best-Case-Renditen anzugleichen. Wir blenden aus, dass von Anfang an klar war, dass es nicht immer so weitergehen wird. Das ungute Wissen, dass es irgendwann auch schlechte Zeiten für Investitionen geben wird, die zu starken und/oder anhaltenden Wertverlusten führen ist vorhanden. Dennoch hoffen wir, dass die Märkte günstig bleiben, oder dass wir (wider alles bessere Wissen) diesmal irgendwie mit unserem Investment den Abschwung vermeiden und nur die positiven Phasen mitnehmen können. Aber ohne eine Kristallkugel kann kein Anleger (und kein Vermögensverwalter oder Finanz-Guru) genau vorhersagen, wann und wie solche Abschwünge eintreten werden.

Zu unseren Aufgaben als Vermögensplaner gehört es, solch menschliche Impulse zur Realitätsverzerrung aus Ihren Anlageentscheidungen herauszuhalten. Ihre Vermögensplanung soll unter den realistischen Bedingungen der Welt, wie sie ist, aufgehen. Nicht nur in einer Wunschwelt. Dazu müssen wir Ihre Vermögensanlage und zugehörige Entnahmeplanung anhand unseres Marktwissens einem Stresstest zu unterziehen. Damit können wir sicherstellen, dass Ihre Erfolgsaussicht, Ihre finanziellen Ziele zu erreichen, auf realistischen Erwartungen fußt. Wir beziehen also in die Planung ein, dass die Märkte Höhen und Tiefen haben.

Ein realistisches Verständnis dafür zu entwickeln, was ein Anlageportfolio leisten kann, ist ein wichtiger Bestandteil dieser Planung und Stresstests. Um dies zu erreichen, bewegen wir uns in einem konzeptionellen Bezugsrahmen, der in der folgenden Grafik dargestellt ist. Die Nutzung dieses Rahmens hilft uns, mittlere Erwartungen an zukünftige Renditen zu formulieren. Der Begriff „Mittlerer Fall” ist hier wichtig, da diese Annahmen im Zentrum einer breiten Verteilung möglicher Ergebnisse stehen.

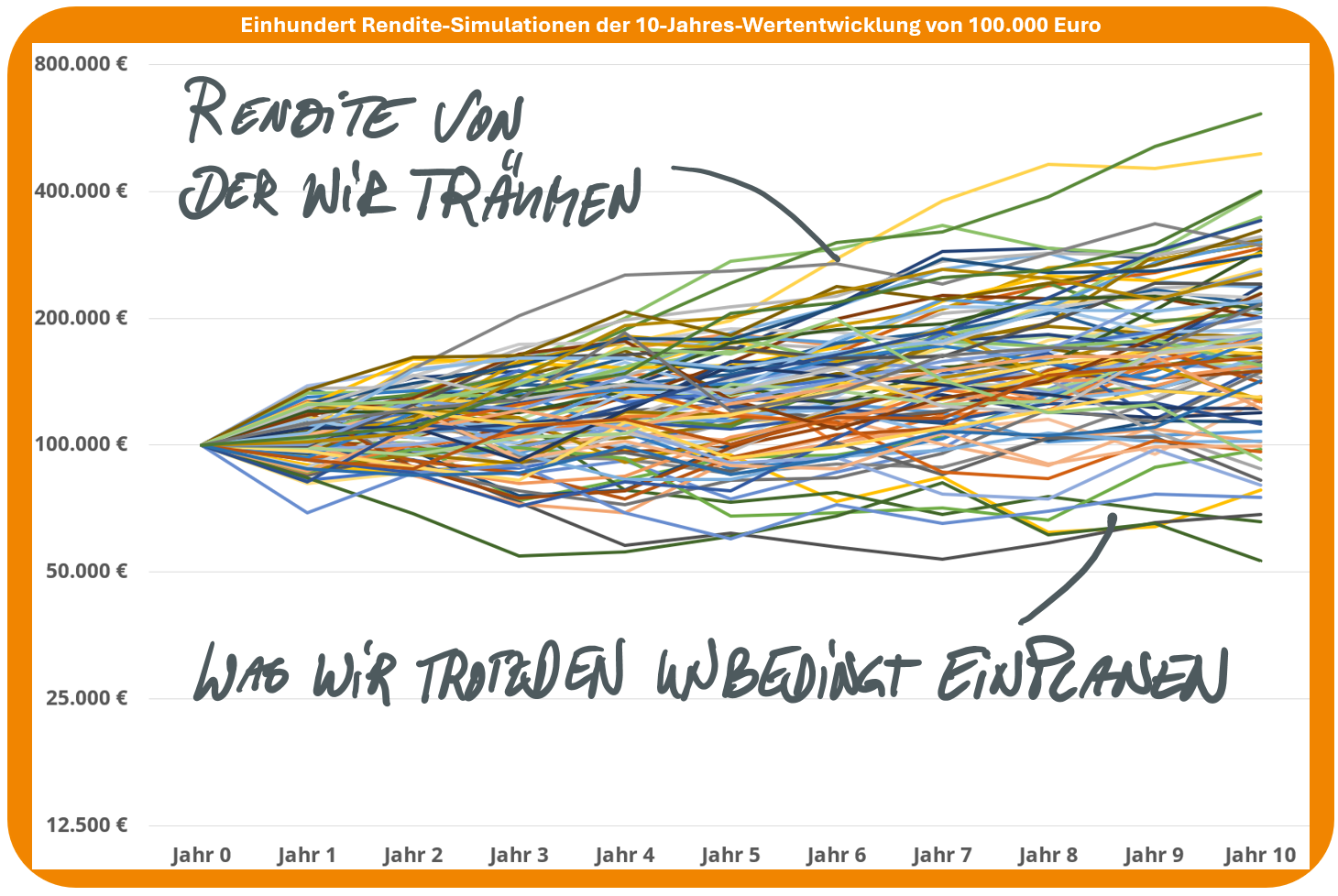

Um das zu konkretisieren und zu veranschaulichen, dass die Renditen an den Aktien- und Anleihemärkten nicht linear verlaufen, betrachten Sie bitte die folgende Abbildung. Wir nehmen die durchschnittliche Kalenderjahresrendite der globalen Aktienmärkte, so wie sie in unseren ertragsgetriebenen Strategien umgesetzt ist, der letzten 40 Jahre (1985 bis 2024), die nach Kosten und Steuern und vor Inflation beeindruckende 7,1 % betrug, und die Volatilität (ein Maß dafür, wie turbulent die Entwicklung war) im gleichen Zeitraum von 15 %. Die Abbildung zeigt hundert zufällig erzeugte 10-Jahres-Simulationen mit eben dieser durchschnittlichen Rendite und der genannten Volatilität als Eingangsdaten. Wenn man so möchte, die Zukunft von hundert möglichen alternativen Investmentuniversen!

Quelle: eigene Berechnungen. Einhundert 10-Jahres Monte Carlo Simulationen auf Basis der annualisierten Durchschnittsrendite nach Steuern und Kosten für den Vergleichsindex unserer ertragsgetriebenen Strategie von 1985-2024 (7,1%) und der zugehörigen Standardabweichung der jährlichen Renditen (14,7%), umgerechnet in Euro.

Letztendlich weiß jeder Anleger erst im Nachhinein, auf welchem der unendlich vielen möglichen Wege er oder sie unterwegs ist. Deshalb ist es wichtig, realistische Erwartungen hinsichtlich der zukünftigen Renditen der Märkte zu haben und sich regelmäßig zu treffen, um Ihre Vermögensplanung zu überprüfen und zu sehen, wie sich verschiedene Marktentwicklungen auf Ihre Zukunft auswirken könnten. Je mehr schlechte Szenarien in der Planung berücksichtigt werden, desto unwahrscheinlicher sind böse Überraschungen und umgekehrt.

Bei zu optimistischer Planung kann es in schwierigen Zeiten bedeuten, dass Sie Ihre Ausgaben einschränken oder mehr sparen müssen. Es gehört zu unseren Aufgaben als Ihr Vermögensplaner, Sie zu beraten, ob und wann dies notwendig sein könnte. Je länger Sie investiert bleiben, desto größer ist die Chance, dass kurzfristige Schwankungen nachlassen und die langfristig erwarteten Ergebnisse zum Tragen kommen. Eine Vermögensplanung, die auf vernünftigen Annahmen basiert und über einen längeren Zeitraum hinweg beibehalten wird, bietet Anlegern die besten Chancen, ihre finanziellen Ziele zu erreichen.

Gerne stehe ich Ihnen für ein persönliches Gespräch zur Verfügung, um Ihre individuellen Gedanken zu besprechen.

Bleiben Sie optimistisch – und immer investiert!

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.