Wie kann ich zu meiner Rente beitragen?

In meinem letzten Beitrag habe ich die aktuelle Rentensituation in Deutschland beschrieben. Der Artikel sollte seine Leser nur auf unsere momentane Situation aufmerksam machen und Gedanken anregen. Den ganzen Artikel finden Sie unter dem folgenden Link. Ich habe das Fazit gezogen, dass die meisten Menschen in Deutschland und Selbständige bzw. Unternehmer besonders, in Gefahr laufen, ihren aktuellen Lebensstandard nicht im Ruhestand halten zu können. Das Rentenniveau ist bereits auf unter 50 % gesunken und auch in Zukunft sehe ich keine großen positiven Entwicklungen.

Aber was können wir nun machen? Entweder man verlässt sich auf den Staat und gewöhnt sich mit hoher Wahrscheinlichkeit an einen geringeren Lebensstandard im Ruhestand, oder man nimmt das Problem selbst in die Hand. Was für Optionen haben wir eigentlich, um unsere finanzielle Freiheit abzusichern?

Versicherungsprodukte

Die Versicherungs-Branche hat genau für diese Frage diverse Produkte entwickelt. Die Idee hinter den meisten Produkten ist an sich genau die Richtige. Man legt in seinen „produktiven“ Jahren ein Teil seines Einkommens zur Seite und lässt es für einen arbeiten. Wenn dann der Ruhestand gekommen ist, zahlt das Produkt entweder einmalig oder in Form einer Rente, das Ersparte plus Rendite aus. Jedoch sind die meisten dieser Produkte, durch die mittlerweile langanhaltende Niedrigzinsphase, letztendlich unprofitabel für den Sparer. Man stellt einer Versicherung oder Bank für Jahrzehnte lang sein Geld zu Verfügung und wird mit einer „Beitragsgarantie“ belohnt, da hätte der Sparer sein Geld auch auf der Bank liegen lassen können. Selbst steuerunterstütze Produkte wie Riester oder Rürup sind nur für einen kleinen Teil der Besparer lohnend. Sollte ein Sparer noch mehr als 15 Jahre bis zum Rentenbeginn vor sich liegen haben, lohnen sich auch diese Produkte nicht mehr. Zwar steigen Versicherungen mittlerweile auch in die Kapitalmärkte ein, jedoch sollte man sich in diesem Fall einfach die weitere Verpackung sparen.

Vermietung von Immobilien

Mietimmobilien sind seit jeher die Favoriten der Deutschen, die für Ihr Alter vorsorgen wollen. Zugegeben es ist immer noch eine gute Alternative, da es in den meisten Marktlagen eine sehr sichere Anlage ist. Für Menschen, die bereits eine Immobilie besitzen (z.B. durch ein Erbe), bietet eine vermietete Immobilie ein gewisses Maß an Sicherheit im Alter. Jedoch für Neueinsteiger ist es vor allem in der aktuellen Preissituation schwierig, ein rentables Mietobjekt zu finden. Zusätzlich ist vor allem in den urbanen Gegenden ein solches Investment mit einem hohen Kapitalaufwand verbunden, somit ist es sehr schwer in jungen Jahren einen Einstieg zu finden. Zudem kommt eine geringe Flexibilität, die fehlende Liquidität und den Aufwand mit Mietern, Reparaturen und Nebenkosten. Alles Faktoren, die man sich eigentlich in einem sich schnell veränderbaren Ruhestand nicht wünscht.

Investments

Ich bin ein Berater für Kapitalmarkt-Investments, also darf dieser Bereich natürlich nicht fehlen. Leider wird das Feld der Investments von den wenigsten als attraktive Alternative betrachtet, wenn es um das Thema der Altersvorsorge geht. Denn Investments und vor allem Aktien haben in Deutschland immer noch ein Image Problem. Sie gelten als riskant, unsicher und hochspekulativ. Das ist zwar für einzelne Aktien zutreffend, aber die Welt der Kapitalmärkte hat so viel mehr zu bieten. Wer in ein global diversifiziertes Portfolio aus mehreren Asset-Klassen investiert, muss sich um die einzelnen Aktien keine Sorgen mehr machen. Ein Investment in die globalen Kapitalmärkte bietet in der Ansparphase nicht nur eine faire Rendite, man kann sich in der Ruhestandsphase eine „eigene“ Rente auszahlen, mit der man seinen Lebensunterhalt langfristig unterstützt. Zusätzlich bieten Investments noch ein großes Maß an Flexibilität und Individualität, was im Ruhestand nur von Vorteil ist. Denn man kann nie wissen, ob man nicht doch 500 € mehr braucht, um eine Pflegekraft zu bezahlen, oder man doch mehr Urlaub machen möchte als man geplant hat.

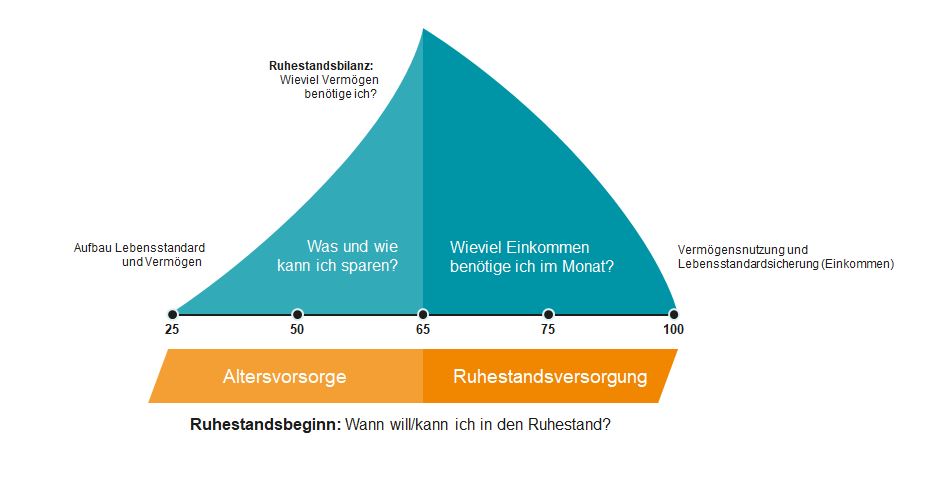

Hier sehen Sie, wie wir in der Beratung das Thema Altersvorsorge angehen.

Fazit

Es gibt diverse Alternativen, um sich seinen Ruhestand selbst zu finanzieren. Während ich persönlich von manchen abraten würde, sind andere für erfahrene Investoren eine gute Lösung. Während Immobilien noch für viele das alte „Betongold“ sind, würde ich eher unerfahrenen Investoren momentan davon abraten. Alternativ hat man noch die große Welt der Kapitalmärkte zu Verfügung, die, wenn man es richtig anstellt, alle möglichen Anforderungen an eine geeignete Altersvorsorge abdeckt:

- Faire Rendite in der Ansparphase

- Planbarkeit

- Entnahmeplan in der Rentenphase

- Flexibilität

- Unabhängigkeit vom Standort

Ein sehr wichtiges Thema bei der Altersvorsorge sind jedoch Opportunitätskosten: Was habe ich für Rendite-Einbußungen, weil ich mich für Option X entschieden habe? Habe ich noch Zeit, um meinen Plan zu ändern? Die Antwort in den meisten Fällen lautet: Ja, analysieren sie Ihre aktuelle Situation oder sprechen Sie mit einem Berater.

Maximilian Worm

Als Finanzberater bei der DAGG.INVEST GmbH führe ich meine Mandanten durch die komplexe Welt der Kapitalmärkte. Während meines Studiums wurde mir bewusst, dass viele uninformierte Anleger den Tücken der Märkte zum Opfer fallen. Mein Ziel ist es, sie mit Wissen und Planung in ihren finanziellen Zielen zu unterstützen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.