Vier Wände oder Wertpapier?

Die Diskussion darüber ob Immobilien oder Aktien die bessere Kapitalanlage sind, wird wahrscheinlich nie gelöst werden. Denn je nach den gemachten Erfahrungen und Prägungen, wird die Diskussion immer aus dem eigenen Blickwinkel geführt. Das ist grundsätzlich in Ordnung. Nur wenn Finanzentscheidungen getroffen werden sollen, die möglicherweise einen bedeutenden Einfluss auf das weitere Lebensglück haben, finde ich es wichtig, die Fakten und Zusammenhänge angemessen zu bewerten. Ein Beitrag von Professor Heri aus Basel hat mich inspiriert, das Thema erneut aufzugreifen und Ihnen für die nächste Entscheidung das geeignete Instrumentarium an die Hand zu geben.

Die vermietete Immobilie und die Aktie sind deshalb die geeigneten Protagonisten dieser ewigen Diskussion, weil beide einen laufenden Ertrag plus eine Wertsteigerung versprechen. Auf den ersten Blick ist es daher verwunderlich, wenn Investoren in der Frage zum geeigneten Investment zu so unterschiedlichen Ergebnissen kommen; denn beide liefern das. Man muss sich die Komponenten der Investmentrechnung genauer ansehen, um die Unterschiede zu verstehen und einen fairen Vergleich für die richtige Entscheidung aufzustellen.

Wir können das am Beispiel eines Investors durchgehen, der vor 20 Jahren 500.000 Euro investiert hat. Einerseits in eine vermietete Immobilie, andererseits in ein Aktiendepot und zusätzlich in ein Aktiendepot mit Wertpapierkredit. Für die Immobilie und den Wertpapierkredit nehme ich 50% Fremdkapital an. Weitere pragmatische Annahmen sind Zinsen von 4% auf die Hypothek und 3% auf den Wertpapierkredit. Ferner 4% laufende Mieteinnahmen, davon 4% Verwaltungskosten plus Instandhaltung in Höhe von 1% des Anschaffungswerts. Und beim Depot 2,3% Dividendenrendite, 0,20% Depotgebühr und 0,15% ETF-Kosten. Mit diesen Annahmen erhalte ich folgenden Cash-Flow-Vergleich:

Bis hier schneidet das Aktienportfolio mit Wertpapierkredit (Leverage) am schlechtesten ab. Aber das Bild ist ja erst zusammen mit der Wertsteigerung komplett.

Ich nehme die historischen Werte der letzten 20 Jahre für Deutschland. Die DAX Unternehmen hatten in diesen Jahren eine Dividendenrendite zwischen 2,5 und 3,2 Prozent. Der reine Kursindex und die Immobilienpreise entwickelten sich wie folgt:

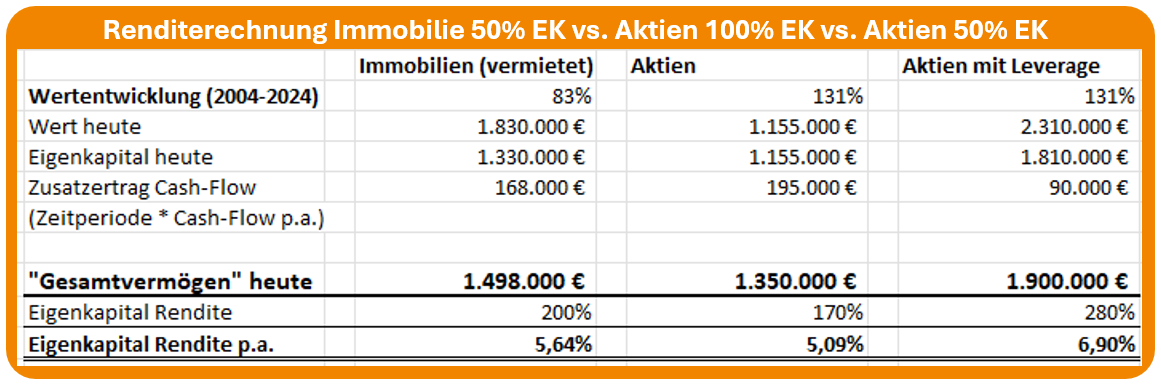

Damit bekommen wir folgende Wertsteigerungen und Renditen für den Investor:

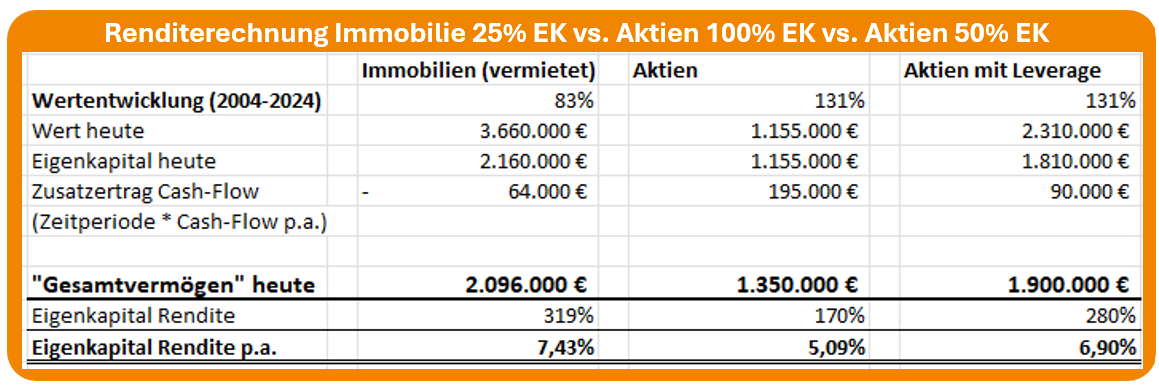

Der Vergleich verdeutlicht den Hebel, der durch die Kreditfinanzierung in das Investment kommt. Diese bringt Rendite aber auch spezifische Inflexibilität und Risiken in das Investment. Ohne Kredit sind definitiv Aktien flexibler und renditestärker und der Vergleich mit einer kreditfinanzierten Immobilie passt nicht ganz. Umgekehrt wird die Immobilie wegen der geringeren sichtbaren Wertschwankung in der Regel höher beliehen, was die Eigenkapitalrendite erhöht. Nachfolgend beispielhaft mit 75% Hypothek auf die Immobilie.

Nun hat die Immobilie die attraktivste Rendite. Allerdings würde man das Aktienportfolio sinnvollerweise global aufstellen. Der MSCI World hat in den letzten 20 Jahren eine Dividendenrendite von etwa 2% gehabt und die zusätzliche Wertsteigerung betrug 258%. Damit ändert sich das Bild wieder…

Ich möchte hier kein finales Ergebnis präsentieren, sondern auf die Ertrags- und Risikokomponenten des Vergleichs aufmerksam machen. In Relation zur persönlichen Finanz- und Lebensplanung entscheiden diese darüber, welches das geeignete Investment für einen selbst ist. Meine Annahmen sind historisch vernünftig, aber nicht allgemeingültig. Wer möchte, kann sich die Kalkulationstabelle herunterladen und mit den Parametern für die eigene Berechnung spielen.

Gerne stehe ich Ihnen für ein persönliches Gespräch zur Verfügung, um Ihre individuellen Gedanken zu besprechen.

Bleiben Sie optimistisch – und immer investiert!

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.