Was sagt uns das Rendite-Chart der letzten zehn Jahre?

Performance im Rückspiegel und was nicht daraus folgt

Jedes Jahr bringt neue Zahlen, neue Entwicklungen und neu die Versuchung, aus der Vergangenheit die Zukunft abzuleiten. Ein Blick auf die aktualisierte Rangliste der Anlageklassenrenditen von 2016 bis 2025 kann dabei hilfreich sein. Denn sie erinnert eindrücklich daran, wie wenig planbar die Entwicklung einzelner Anlageklassen ist. Die visuelle Darstellung zeigt in ihrer Farbvielfalt nicht etwa ein Muster, sondern genau das Gegenteil: ein scheinbares Durcheinander.

Kein Muster, nirgends

Jede Farbe im Chart steht für eine Anlageklasse. Die Spalten zeigen die Jahre 2016 bis 2025, von oben nach unten sortiert nach Jahresrendite. Das entstehende Farbmuster wirkt auf den ersten Blick verwirrend. Es fehlt jede Wiederholung, jede Vorhersehbarkeit. Und genau das ist der Punkt: Die Verteilung der Jahresrenditen folgt keinem vorhersehbaren Muster.

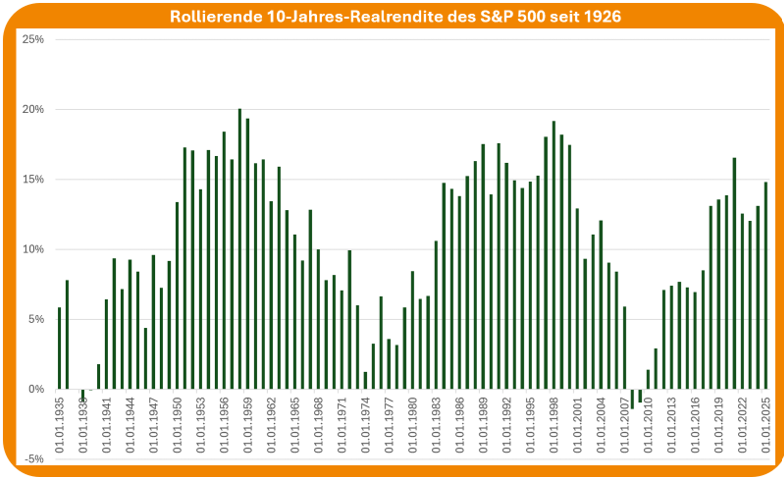

US-Aktien im Rückspiegel

Einzig die starke Position von US-Large-Cap-Aktien (S&P 500) springt ins Auge. Sie dominieren die obere Tabellenhälfte, oft sogar den Spitzenplatz. Das mag den Eindruck erwecken, als sei dies die "sichere Bank" der letzten Dekade gewesen. Doch ein Blick auf die rollierenden 10-Jahres-Renditen des S&P 500 seit 1926 zeigt ein anderes Bild: Auch US-Large Cap Aktien bewegen sich in Zyklen. Auf Phasen überdurchschnittlicher Renditen folgten immer wieder Phasen mit unterdurchschnittlichen Ergebnissen.

Zudem lohnt sich ein Blick auf die Bewertung: Wie im letzten Blogartikel „Bewertung zählt“ besprochen, ist ein großer Teil der vergangenen Performance von US-Large-Caps auf Bewertungsausdehnung zurückzuführen. Die aktuellen Bewertungsniveaus reflektieren bereits hohe Erwartungen. Das spricht aus Sicht eines langfristigen, bewertungsorientierten Investors eher für Zurückhaltung als für weitere Konzentration auf dieses Segment.

Internationale Aktien ohne US holen auf

2025 war das erste Jahr seit 2017, in dem Aktien aus Schwellenländern und den übrigen Industrieländern ohne die USA den S&P 500 übertreffen konnten. Das ist bemerkenswert, denn im vergangenen Jahrzehnt hinkten sie deutlich hinterher. Ihre 10-Jahres-Renditen sind nun wieder respektabel, auch wenn sie hinter US-Aktien zurückbleiben. Wer breit diversifiziert investiert ist, profitiert von dieser Erholung.

Rohstoffe im neuen Licht

Lange Zeit waren Rohstoffe Renditeverlierer. Noch Ende 2023 lagen ihre 10-Jahres-Renditen im negativen Bereich. Das vergangene Jahrzehnt brachte die Kehrtwende: Fast

6 % p.a. betrug die Rendite, ein deutlicher Kontrast zum vorherigen Zyklus. Insgesamt legte ein breit diversifizierter Rohstoffkorb (d.h. etwa 30% Energie und 20% Edelmetalle) seit 2020 um 65 % zu.

Anleihen unter Druck

Im Rückblick die schwächste Anlageklasse der letzten zehn Jahre waren Anleihen hoher Güte. Selbst kurzfristige Geldmarktpapiere schnitten besser ab, obwohl ein Großteil des Jahrzehnts noch in die Minus-Zins-Zeit fällt. Erst in den letzten Jahren kam die Zinswende: 2023 bis 2025 erzielten Geldmarktanlagen rund 3 bis 4 % pro Jahr. Wer sich an diese erfreulichen Cash-Renditen gewöhnt hat, sollte sich nicht zu sicher fühlen. Die Notenbanken senken bereits die Zinsen. Wie lange das aktuelle Zinsniveau anhält, ist ungewiss. Prognosen dazu sind spekulativ – und daher nicht Teil unseres Ansatzes.

Small und Mid Caps: unterschätzte Performer

Kleinere und mittelgroße Unternehmen hatten es zuletzt schwer. Ihr Abstand zu den großen Konzernen schien zu wachsen. Aber der Blick auf die 10-Jahres-Renditen zeigt: Mit etwa 10 % p.a. haben sich auch Small und Mid Caps absolut gesehen sehr gut entwickelt. Nicht jede Anlageklasse kann gleichzeitig die Beste sein. Und das muss sie auch nicht.

REITs und Zinsen

Den Immobilienaktien (REITs) machten die in den letzten Jahren gestiegenen Zinsen zu schaffen. Die Erträge blieben hinter anderen Anlageklassen zurück. Das zeigt, wie sensitiv diese Investments auf das Zinsumfeld reagieren. Auch hier gilt: Solche Entwicklungen sind zyklisch, nicht dauerhaft.

Faktorprämien: langfristig wirksam, kurzfristig unzuverlässig

Die scheinbare Zufälligkeit des Renditeteppichs verdeutlicht auch: Selbst gut dokumentierte, langfristig wirksame Renditequellen wie Faktorprämien lassen sich auf Jahressicht nicht präzise greifen. Wer z. B. auf Value, Size oder Quality setzt, muss mit Schwankungen leben, ohne die Erwartung, dass sich solche Prämien jährlich auszahlen. Auch das wurde im letzten Blogbeitrag „Bewertung zählt“ thematisiert: Entscheidend ist der disziplinierte, langfristige Fokus, nicht die jährliche Rangfolge.

Fazit: Diversifikation bleibt Trumpf

Der „Rendite-Teppich“ macht optisch deutlich, dass es nicht gelingt, dauerhaft die besten Anlageklassen vorherzusagen. Wer zu stark auf vergangene Gewinner setzt, läuft Gefahr, die zukünftigen Chancen zu verpassen. Eine breite, global diversifizierte Aufstellung bleibt der vernünftigste Weg, an den langfristigen Ertragsquellen der Kapitalmärkte teilzuhaben. Prognosefrei, evidenzbasiert und diszipliniert.

Gerne stehe ich Ihnen für ein persönliches Gespräch zur Verfügung, um Ihre individuellen Gedanken zu besprechen.

Bleiben Sie optimistisch – und immer investiert!

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.