Nießbrauch - Ein starkes Instrument für Steuereffizienz bei Ihrer Vermögensübertragung

Was ist Nießbrauch?

Der Begriff „Nießbrauch“ entstammt dem deutschen Recht und bezeichnet ein spezielles Nutzungsrecht, das es einer Person erlaubt, das Eigentum eines anderen zu nutzen und von dessen Erträgen zu profitieren, ohne selbst Eigentümer zu sein.

Im Kontext von Vermögensverwaltung und Nachlassplanung spielt der Nießbrauch eine zentrale Rolle, da er die Steuerlast enorm senken kann, sofern man sich frühzeitig darüber Gedanken macht. Aber was genau bedeutet Nießbrauch im täglichen Leben, insbesondere bei Finanzanlagen wie Wertpapierdepots?

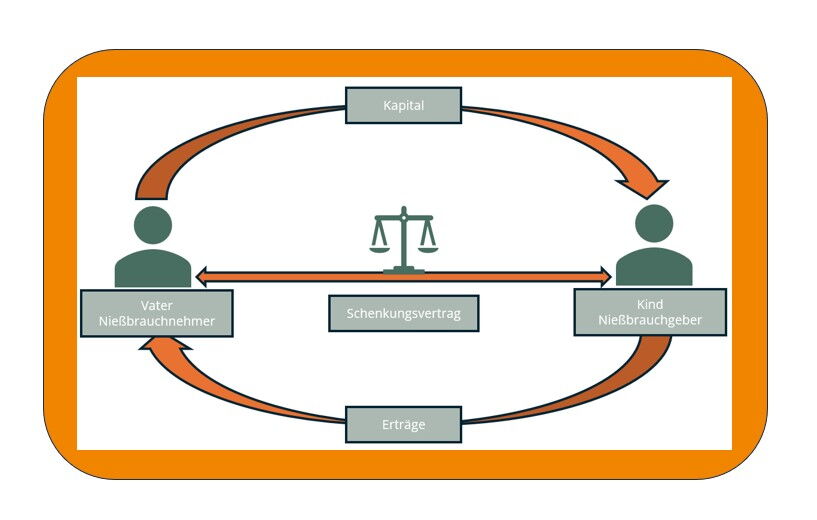

Der Nießbrauch an Wertpapieren wird üblicherweise durch einen Vertrag zwischen dem Eigentümer und dem Nießbrauchnehmer oder im Rahmen eines Testaments vereinbart. Wird der Nießbrauch bei einer Schenkung vorbehalten, erfolgt dies direkt im Schenkungsvertrag. In der Praxis wird dieses Modell häufig in der Nachfolgeplanung genutzt, um dem Nießbrauchnehmer – oft der Schenkende selbst oder in Erbsituationen ein Ehepartner oder nahe Angehörige – die Nutzung der Erträge zu ermöglichen, während das Eigentum an den Wertpapieren beispielsweise auf Kinder, Enkelkinder oder im Erbfall auf Erben oder Vermächtnisnehmer übergeht. Der Vorbehalt des Nießbrauchs hat Auswirkungen auf die steuerliche Bewertung der Schenkung im Hinblick auf die Erbschaft- und Schenkungsteuer. Ein zusätzlicher Vorteil ist, dass der Nießbrauchnehmer weiterhin von den Erträgen der Wertpapiere profitieren kann.

Rechtliche Grundlagen des Nießbrauchs

Die rechtliche Grundlage des Nießbrauchs wird in den §§ 1030 bis 1089 des Bürgerlichen Gesetzbuchs (BGB) geregelt. Es handelt sich um ein sogenanntes „dingliches Recht“, das heißt, es bezieht sich direkt auf einen bestimmten Gegenstand – in diesem Fall auf ein Wertpapierdepot oder ein anderes Vermögen wie bspw. eine Immobilie.

Im Falle eines Depots bedeutet dies, dass der Nießbraucher Dividenden, Zinsen oder Ausschüttungen erhält, aber keinen Zugriff auf das Kapital selbst hat. Laut § 1061 BGB endet der Nießbrauch mit dem Ableben des Nießbrauchnehmers. Das bedeutet, dass alle Rechte, die dem Nießbrauchnehmer durch diesen eingeräumt wurden, automatisch verfallen und der Nießbrauch nicht auf Erben übertragbar ist. Der Eigentümer des betroffenen Objekts oder Rechts erhält dadurch wieder uneingeschränkten Zugang und Nutzungsmöglichkeiten. Der Tod des Nießbrauchnehmers, und damit die Aufhebung der Belastung für den Nießbrauchgeber, kann auch Folgen für die bereits festgelegte Erbschafts- oder Schenkungssteuer im Zusammenhang mit dem Erwerb des belasteten Objekts oder Rechts haben. Falls das Nießbrauchrecht nicht für eine definierte Mindestdauer eingerichtet wurde, kann die Finanzbehörde den ursprünglich im Steuerbescheid festgelegten Kapitalwert des Nießbrauchrechts entsprechend der tatsächlichen Nutzung korrigieren. Die Mindestlaufzeiten für eine solche Anpassung sind abhängig vom Alter des Nießbrauchnehmers zum Zeitpunkt der Entstehung des Rechts und sind in § 14 Abs. 2 des Bewertungsgesetzes (BewG) aufgeführt.

In Deutschland regelt das Bürgerliche Gesetzbuch (BGB) die formalen Anforderungen an Schenkungsverträge. Nach § 518 Abs. 1 BGB muss ein Schenkungsversprechen notariell beurkundet werden, um rechtlich gültig zu sein. Das bedeutet, dass der Vertrag im Regelfall vor einem Notar abgeschlossen und von ihm bestätigt werden muss. Es gibt jedoch eine wichtige Ausnahme, die in § 518 Abs. 2 BGB beschrieben ist: Wenn die Schenkung sofort ausgeführt wird, ist die notarielle Beurkundung nicht erforderlich. Ein sofortiger Vollzug liegt vor, wenn der Schenker die versprochene Leistung ohne Verzögerung erbringt. Ein typisches Beispiel hierfür wäre die direkte Übergabe eines Gegenstands oder die sofortige Überweisung eines Geldbetrags an den Beschenkten.

Die notarielle Beurkundung dient dazu, den Schenker vor übereilten Entscheidungen zu schützen und sicherzustellen, dass er sich der rechtlichen Konsequenzen seiner Handlung bewusst ist. Der Notar übernimmt die Verantwortung, die Parteien aufzuklären und die Erklärungen in einer offiziellen Urkunde festzuhalten.

Nießbrauch im Depot: Wie funktioniert das?

Der Nießbrauch im Depot wird häufig genutzt, um Familienvermögen zu übertragen, während die Erträge weiterhin von den bisherigen Besitzern genutzt werden. Ein klassisches Beispiel: Eltern übertragen das Wertpapierdepot auf ihre Kinder, behalten sich aber den Nießbrauch vor. Dies bedeutet, dass die Eltern weiterhin Zinsen, Dividenden und Ausschüttungen erhalten, obwohl das Depot formal dem Kind gehört. Auf diese Weise kann das Vermögen steuerlich vorteilhaft auf die nächste Generation übertragen werden, ohne dass die Eltern auf die Erträge verzichten müssen.

Für den (neuen) Eigentümer hat der Nießbrauch den Vorteil, dass das Vermögen bereits zu Lebzeiten übertragen wird, was die Erbschaftssteuer senken kann. Der Nießbraucher hingegen profitiert von den Erträgen des Depots, ohne die Verwaltung des Depots selbst zu übernehmen. Der Eigentümer ist in der Regel für die Verwaltung des Depots verantwortlich, kann jedoch keine Erträge selbst entnehmen.

Im Alltag funktioniert der Nießbrauch im Depot relativ einfach. Die Bank oder das Finanzinstitut, bei dem das Depot geführt wird, vermerkt den Nießbrauch und sorgt dafür, dass die Erträge an den Nießbraucher überwiesen werden. Gleichzeitig bleiben die Wertpapiere im Eigentum des neuen Depotinhabers, zum Beispiel des Kindes.

Steuerliche Vorteile des Nießbrauchs

Einer der Hauptgründe, warum der Nießbrauch im Depot so beliebt ist, liegt in den steuerlichen Vorteilen. Gerade bei Schenkungen oder Erbschaften spielt die Steuerersparnis eine große Rolle. Der Wert des Nießbrauchs wird bei der Berechnung der Schenkungssteuer vom Wert des Vermögens abgezogen, was die steuerliche Belastung für den neuen Eigentümer erheblich senken kann.

Ein Beispiel: Wenn ein Elternteil seinem Kind ein Depot im Wert von 500.000 Euro schenkt, würde grundsätzlich Schenkungssteuer fällig, da der zustehende Freibetrag von 400.000 Euro alle 10 Jahre überschritten wird. Durch den Nießbrauch reduziert sich der Wert, der für die Schenkungssteuer zugrunde gelegt wird, erheblich. Je nach Alter des Nießbrauchers kann der abzuziehende Wert mehrere Hunderttausend Euro betragen, sodass die Schenkungssteuer minimiert oder sogar ganz vermieden wird.

Allerdings müssen die Erträge, die der Nießbraucher aus dem Depot erhält, als Einkommen versteuert werden. Das bedeutet, dass Dividenden, Zinsen oder sonstige Erträge, die an den Nießbraucher fließen, dessen Einkommenssteuer erhöhen können.

Ein Rechenbeispiel:

Nehmen wir als Beispiel einen 63-jährigen Vater, der im Jahr 2023 seiner Tochter Wertpapiere im Wert von 1 Million Euro schenkt, bei einer unterstellten jährlichen Rendite von 5 % bzw. einem Ertrag von 50.000 Euro und unter Vorbehalt des Nießbrauchs. Der Kapitalwert des Nießbrauchs würde in diesem Fall 602.100 Euro betragen. Der Schenkungswert von 1 Million Euro wird dann um diesen Betrag reduziert. Ist der Freibetrag von 400.000 Euro zu diesem Zeitpunkt noch verfügbar, fällt keine Schenkungssteuer an. Im Vergleich: Ohne Nießbrauchvorbehalt wäre nur der Freibetrag berücksichtigt worden, und die Schenkungssteuer hätte 90.000 Euro betragen.

Fallstricke und Risiken beim Nießbrauch im Depot

Trotz der vielen Vorteile gibt es beim Nießbrauch auch einige Fallstricke. Einer der größten ist das Risiko, das der Nießbraucher bei schwankenden Kapitalmärkten eingeht. Der Nießbraucher hat zwar das Recht auf die Erträge, trägt aber auch das Risiko, dass diese Erträge bei schlechten Marktbedingungen sinken. Im schlimmsten Fall könnten die Erträge sogar negativ ausfallen, wenn zum Beispiel Gebühren und Kosten höher sind als die erwirtschafteten Erträge.

Ein weiteres potenzielles Problem besteht in der Verwaltung des Depots. Da der Eigentümer formell die Kontrolle über das Depot hat, könnte es zu Konflikten zwischen Nießbraucher und Eigentümer kommen, besonders wenn sich beide über die Anlagestrategie uneinig sind. Der Eigentümer hat jedoch nicht das Recht, ohne Zustimmung des Nießbrauchers größere Änderungen vorzunehmen, da der Nießbraucher weiterhin von den Erträgen profitieren muss.

Ein häufiges Missverständnis ist auch die Annahme, dass der Nießbrauch nach Belieben beendet werden kann. Tatsächlich ist der Nießbrauch eine feste Vereinbarung, die oft bis zum Lebensende des Nießbrauchers gilt. Deshalb sollte der Nießbrauch sorgfältig durchdacht und geplant werden.

Best Practices: So setzen Sie Nießbrauch im Depot richtig um

Um den Nießbrauch im Depot erfolgreich und reibungslos umzusetzen, ist es wichtig, alle rechtlichen und steuerlichen Aspekte gründlich zu prüfen. Der erste Schritt ist der Gang zum Notar, um den Nießbrauch offiziell beurkunden zu lassen. Dabei sollten alle relevanten Details festgelegt werden, wie etwa die Dauer des Nießbrauchs und wer für eventuelle Kosten aufkommt.

Es empfiehlt sich zudem, frühzeitig das Gespräch mit der Bank oder dem Finanzinstitut zu suchen, bei dem das Depot geführt wird. Viele Banken bieten spezielle Lösungen und Formulare für die Einrichtung eines Nießbrauchs an. Die genaue Umsetzung kann von Bank zu Bank unterschiedlich sein, daher lohnt sich eine genaue Abstimmung.

Die Zusammenarbeit mit einem Steuerberater ist ebenfalls ratsam. Ein Steuerexperte kann dabei helfen, den Nießbrauch so zu gestalten, dass er optimal auf die individuellen finanziellen und steuerlichen Bedürfnisse zugeschnitten ist. Dies gilt besonders, wenn es darum geht, die Schenkungs- und Erbschaftssteuer zu minimieren.

Fazit

Nießbrauch im Depot bietet eine flexible und steuerlich vorteilhafte Möglichkeit, Vermögen zu übertragen und gleichzeitig von den Erträgen zu profitieren. Für viele Familien ist der Nießbrauch ein ideales Instrument, um Vermögen auf die nächste Generation zu übertragen, ohne dabei auf finanzielle Sicherheit verzichten zu müssen. Gleichzeitig bietet er erhebliche Steuervorteile, wenn er richtig umgesetzt wird.

Allerdings sollte der Nießbrauch gut geplant und in Zusammenarbeit mit Experten durchgeführt werden, um mögliche Risiken zu minimieren. Mit der richtigen Planung kann der Nießbrauch im Depot sowohl für den Eigentümer als auch für den Nießbraucher erhebliche Vorteile bringen und langfristig zur finanziellen Sicherheit beitragen.

Gerne erarbeiten wir gemeinsam mit Ihnen, Ihrem rechtlichen Beirat sowie Steuerberater ein individuelles Konzept. Bei Bedarf greifen wir dazu auf unser ausgesuchtes Expertennetzwerk für Sie zurück.

Rechtlicher Hinweis:

Die Inhalte dieses Artikels dienen ausschließlich der allgemeinen Information und stellen keine Rechtsberatung dar. Trotz sorgfältiger Recherche können wir keine Haftung für die Richtigkeit und Vollständigkeit der bereitgestellten Informationen übernehmen. Jede rechtliche Situation ist individuell und bedarf einer spezifischen Prüfung. Für eine verbindliche und auf Ihren persönlichen Fall abgestimmte rechtliche Beratung empfehlen wir, einen qualifizierten Rechtsanwalt oder Steuerberater zu konsultieren. Wir verstehen uns als Impulsgeber und ermutigen Sie, professionelle Beratung für Ihre rechtlichen oder steuerlichen Fragen einzuholen.

Jonas Meise

Unabhängigkeit, Ehrlichkeit und ein ausgeprägtes Bewusstsein für Verantwortung. Werte, die ich persönlich wie beruflich lebe. Verantwortung als Wealth Manager bedeutet nicht nur die Visionen meiner Mandantinnen und Mandanten zu unterstützen, sondern ihren Wohlstand zu festigen und Sicherheit im unruhigen Fahrwasser der Kapitalmärkte zu geben. Bei der DAGG.INVEST GmbH bin ich Ihr Anwalt für Ihr Vermögen, der auf Ihrer Seite des Tisches sitzt. Nicht gegenüber.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.