Führen Portfolios mit höheren Aktienquoten zu mehr finanzieller Freiheit im Ruhestand? (3/3)

Die Reihenfolge ist entscheidend.

Wer überwiegend oder sogar vollständig in Aktien investiert ist, muss mit einem speziellen Risiko rechnen: dem sogenannten Sequenzrisiko. Aktienfonds liefern zwar langfristig hohe Renditen, etwa 8 bis 9 % pro Jahr im Durchschnitt, aber diese Renditen sind stark schwankend. Es gibt Jahre mit hohen Gewinnen, aber auch Jahre mit starken Verlusten. Entscheidend für den Erfolg eines Ruhestandsportfolios ist die Reihenfolge dieser Gewinne und Verluste.

Das Problem entsteht, wenn die Börse direkt zu Beginn des Ruhestands stark fällt. In diesem Moment muss der Anleger gleichzeitig Geld aus seinem Vermögen entnehmen, um seinen Lebensunterhalt zu sichern. Diese Entnahmen in Verbindung mit den Verlusten der Börse führen dazu, dass das Vermögen bereits früh stark schrumpft. Selbst wenn der Kapitalmarkt sich später wieder erholt, kann diese Erholung die anfänglichen Verluste nicht mehr ausgleichen. Die Folge: Das Vermögen ist möglicherweise vor dem Lebensende aufgebraucht. Dieses Risiko, dass ein schlechter Börsenstart den gesamten Ruhestandsplan gefährden kann, nennt man Sequenzrisiko.

Wie haben wir getestet?

Um eine Lösung gegen das Sequenzrisiko zu finden, gibt es eine bewährte Strategie: Man investiert einen Teil des Portfolios Anleihen. Diese schwanken weniger und können gerade bei Börsenkrisen zu Beginn des Ruhestands verwendet werden, um die benötigten Entnahmen zu decken. Der restliche Teil des Vermögens bleibt in Aktien investiert und wird erst genutzt, wenn der Kapitalmarkt sich wieder erholt.

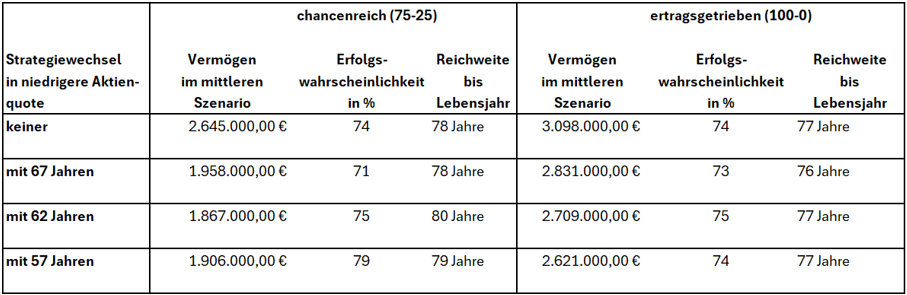

Um zu testen, wie groß dieser sichere Anteil im Portfolio sein sollte und wann man am besten die Portfolio-Zusammensetzung verändert, haben wir folgende Annahme getroffen: Ein Anleger investiert zunächst 375.000 Euro, 20 Jahre vor seinem Ruhestand. Bis zur Auszahlung werden keine weiteren Einzahlungen oder Entnahmen getätigt. Der Ruhestand beginnt wie gehabt mit 67 Jahren und dauert 33 Jahre.

Wir haben zwei verschiedene Strategien untersucht. Die erste ist eine chancenreiche Strategie mit 75 % Aktien und 25 % Anleihen. Die zweite ist eine ertragsgetriebene Strategie, die komplett auf Aktien setzt. Zusätzlich haben wir verschiedene Zeitpunkte getestet, zu denen man in eine Strategie mit einem höheren sicheren Anteil (Anleihen) umschichtet: 10 Jahre vor dem Ruhestand, 5 Jahre vor dem Ruhestand oder genau zu Beginn des Ruhestands. Mit einer Monte-Carlo-Simulation haben wir wieder viele mögliche Marktentwicklungen durchgerechnet, um die Erfolgswahrscheinlichkeit, das Vermögen am Ende des Lebens und die Reichweite im schlechtesten Szenario zu überprüfen.

Fazit: Die optimale Portfolioaufteilung

Unsere Testergebnisse zeigen klar, dass das Sequenzrisiko eine große Rolle spielt:

Die Strategie mit 100 % Aktien erzielt zwar im Durchschnitt das höchste Vermögen am Lebensende, birgt aber ein hohes Risiko, das Geld zu früh aufzubrauchen. Das schlechteste Ergebnis der reinen Aktienstrategie ist, dass das Vermögen bereits mit 77 Jahren verbraucht sein kann, und die Erfolgswahrscheinlichkeit beträgt nur 74 %. Das heißt, in 26 % der Fälle reicht das Geld nicht bis zum Alter von 100 Jahren – vor allem dann nicht, wenn die Börse zu Beginn des Ruhestands schlecht abschneidet.

Eine bessere Alternative ist es, einen Teil des Portfolios in weniger schwankungsanfällige Anlagen wie Anleihen umzuschichten. Am erfolgreichsten ist die Kombination aus einem chancenreichen Portfolio (75 % Aktien, 25 % Anleihen) und einem Wechsel zu einer ausgewogenen Strategie (60 % Aktien, 40 % Anleihen) etwa 10 Jahre vor dem Ruhestand. Wenn man diese Strategie bis zum Ruhestand beibehält und dann jährlich 4 % des Vermögens entnimmt (plus 2,5 % Anstieg pro Jahr durch Inflation), ist das Vermögen in 79 % der Fälle bis zum Lebensende nicht aufgebraucht.

Wer erst 5 Jahre vor seinem Ruhestand umschichtet, kann die Reichweite des Portfolios bei einem schlechten Börsenverlauf etwas verlängern. Wenn also das Ziel darin liegt, das Vermögen möglichst lange zu erhalten, ist ein früherer Wechsel in eine Strategie mit weniger Aktien sinnvoll.

Die Testergebnisse zeigen, dass ein sicherer Anteil von 25 bis 40 % im Portfolio optimal sein kann, um das Sequenzrisiko zu reduzieren. Mit diesem Teil finanziert man dann sein Leben im Ruhestand, wenn der Kapitalmarkt einbricht. Welche Portfolio-Aufteilung am besten passt, hängt jedoch von der persönlichen Lebenssituation ab. Wir haben in unserer Studie Annahmen getroffen und Laborbedingungen hergestellt. Die Realität ist oft komplexer und individuell zu betrachten. Es spielt eine Rolle, ob regelmäßige Entnahmen geplant sind, ob man Geld für die Nachkommen zurücklassen möchte oder wie risikobereit man ist.

Damit endet unsere dreiteilige Serie. Wir haben gezeigt, wie man bis zum Ruhestand ein Vermögen aufbauen kann, wie man im Ruhestand von einer hohen Aktienquote profitieren kann und wie man das Sequenzrisiko kontrolliert, um sich gegen schlechte Börsenphasen zu Beginn des Ruhestands abzusichern.

Generell gilt: Der Anlagestrategie sollte immer eine solide Vermögensplanung zugrunde liegen. Diese sollte so aufgestellt werden, dass einem auch ein zeitweiser Kapitalmarktabschwung zu Beginn des Ruhestands nichts anhaben kann.

Wer tiefer in das Thema einsteigen möchte und sich für weitere Details der Analyse interessiert, findet im Folgenden die Studie zum Download als PDF:

Jannick Seidel

Unabhängigkeit, Transparenz und eine fundierte Auseinandersetzung mit den Kapitalmärkten – diese Werte prägen mein berufliches Handeln. Ich bin Junior Wealth Manager aus Überzeugung, weil ich Menschen für den Kapitalmarkt begeistern, Chancen verständlich machen und Vorurteilen begegnen möchte. Mein Ziel ist es, finanzielle Zusammenhänge greifbar zu machen und durch ehrliche Beratung langfristige Sicherheit zu schaffen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.