Ein Grund mehr für Anleihen

Beim Blick in die Investmentportfolios sehen wir seit Jahren negative Performance bei den Anleihen. Nach den Nullzinsjahren und dann dem Zinsschock kein Wunder. Da kommt schon mal die Frage, ob dieser Portfolioteil nicht besser abgestoßen werden sollte. Eine neue Studie des McKinsey Global Institute zur globalen Wirtschaftsentwicklung bis 2030 schafft hier neue Perspektiven. Folgende Erkenntnisse haben die Berater zusammengetragen.

Die Zukunft von Vermögensentwicklung und Wirtschaftswachstum am Scheideweg.

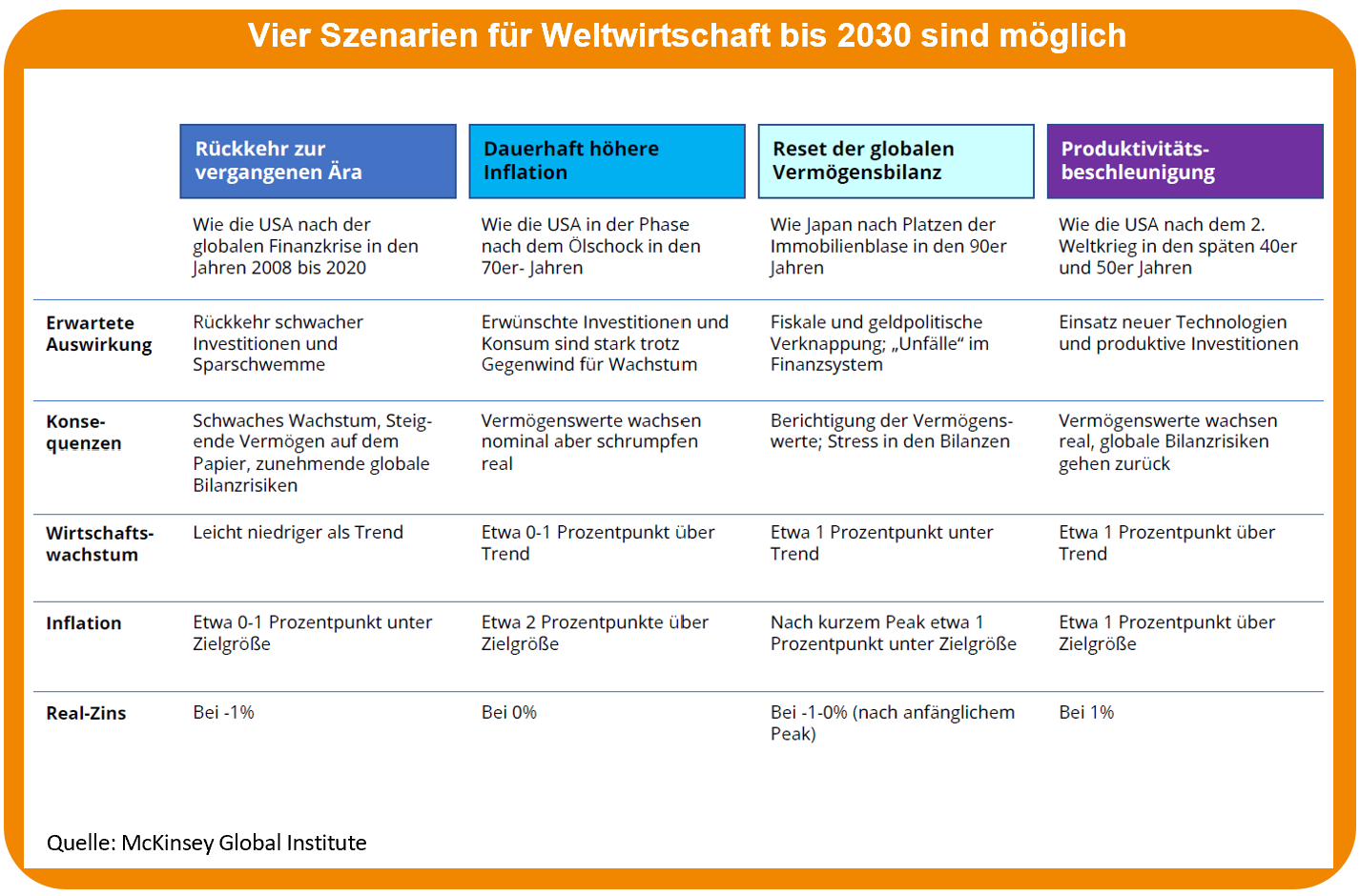

Ende 2021 ist eine Ära zu Ende gegangen, in der die Bilanzen der Volkswirtschaften global schneller gewachsen sind als das Wirtschaftswachstum. Die Verschuldung hat kontinuierlich zugenommen und ebenso die Vermögenswerte, ohne dass der wirtschaftliche Output damit Schritt halten konnte. Das viele Geld ist kaum in produktive Investitionen geflossen, sondern in bestehende Vermögenswerte, was deren Preise nach oben getrieben hat, und die Ungleichheit vergrößert. Angesichts des Zinsschocks und der globalen Spannungen scheint dieses Zeitalter der lockeren Geldpolitik und des schier endlosen Vermögenswachstums vorbei. McKinsey erarbeitet vier mögliche Szenarien für die normale Fortentwicklung der Weltwirtschaft bis 2030. Extremszenarien, wie ein dritter Weltkrieg oder Zusammenbruch des gesamten Finanzsystems werden nicht betrachtet, weil sie nicht modellierbar sind und eher unwahrscheinlich.

Ein Charakteristikum der vergangenen Ära war die schwache Investitionstätigkeit. Dies könnte sich jetzt ändern. Es stehen überall gewaltige Investitionstätigkeiten an, von den geopolitischen Anforderungen über neue Technologien, den Umbau der Energiewirtschaft und den Demographiewandel. Je nachdem, wie dies mit der Finanz- und Fiskalpolitik zusammenspielt, ergeben sich die vier Szenarien, die McKinsey modelliert:

Im „Rückkehr zur vergangenen Ära“-Szenario nimmt doch die Investitionstätigkeit nicht genügend zu, es gelingt aber die Inflation einzubremsen und das geldbasierte Vermögenswachstum geht erneut weiter. Es kann aber auch sein, dass die Maßnahmen zur Inflationseindämmungen aufgeweicht werden müssen, weil zu viele Banken und Unternehmen durch den Hochzins in Schwierigkeiten geraten. Dann, wenn gleichzeitig die Investitionen auch nicht zunehmen, ist dies das „Dauerhaft höhere Inflation“-Szenario. Ein weiteres, sehr unschönes Szenario ist die Eindämmung der Inflation auf Biegen und Brechen, die zu einer radikalen Korrektur aller durch den Niedrigzins aufgeblähten Vermögenswerte führt. Das wäre dann „Reset der globalen Vermögensbilanzen“. Und zum Schluss, das idealerweise von allen anzustrebende Szenario „Produktivitätsbeschleunigung“, dass sich durch gesteigerte Investitionen in echte Produktivbereiche ein beschleunigtes Produktivitätswachstum einstellt, wodurch es der Weltwirtschaft real gelingt, aus den Schulden herauszuwachsen.

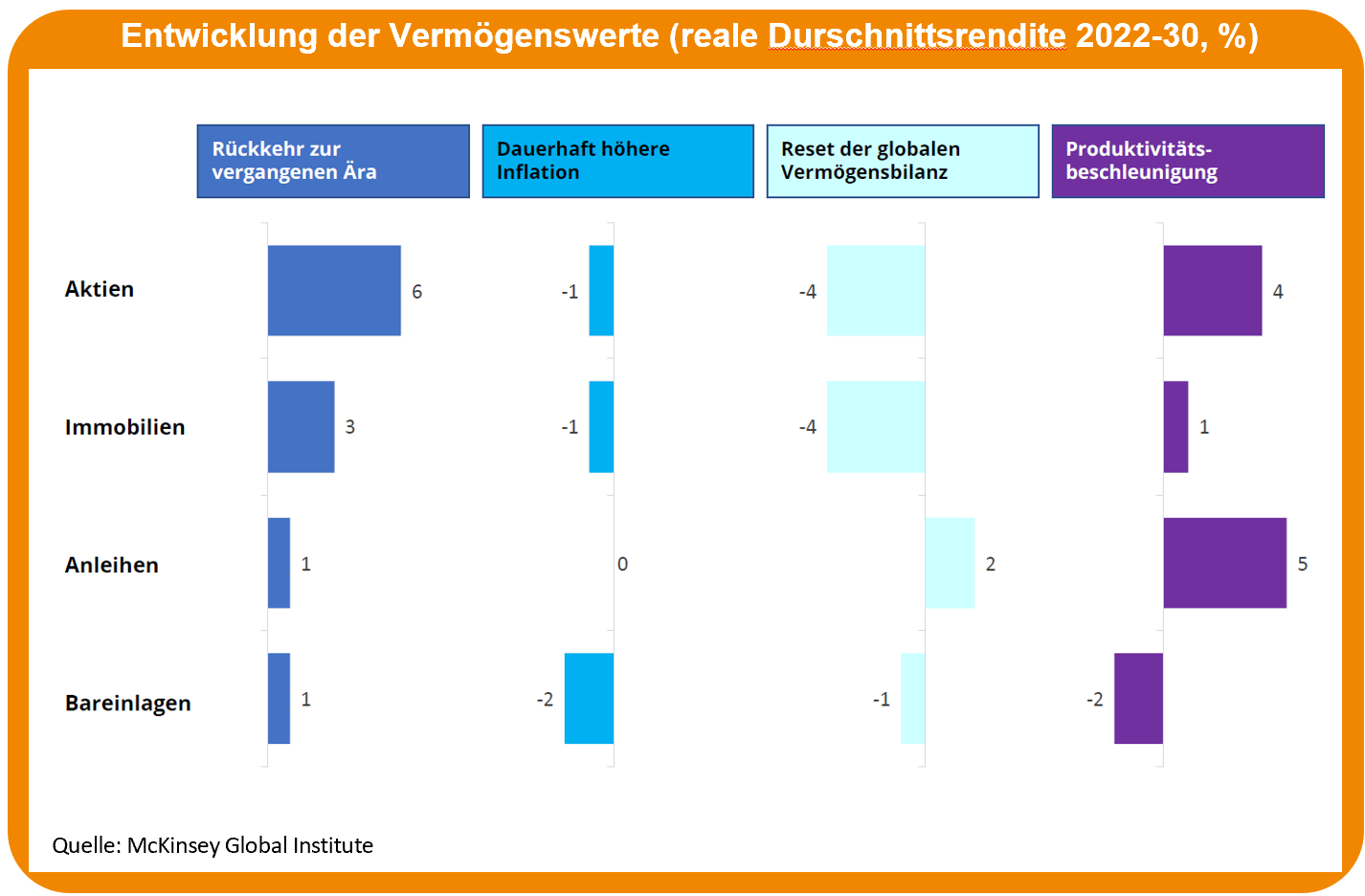

Besonders spannend ist, dass McKinsey modelliert, wie sich die verschiedenen Szenarien auf die zu erwartenden, inflationsbereinigten Durchschnittsrenditen der Vermögensklassen Aktien, Immobilien, Anleihen und Bareinlagen bis 2030 auswirken. Hier sehen wir, dass zwei der vier Szenarien für den Anleger die Wahl zwischen Pest und Cholera sind und wir nur hoffen können, dass sie nicht eintreten werden oder dass das McKinsey Global Institut sich irrt. Was ich aber besonders bemerkenswert finde ist, dass nur eine Anlageklasse in allen Szenarien ohne Verluste besteht: Anleihen.

Natürlich ist das mit den tatsächlichen Anlegerrenditen so einfach nicht. Dies sind volkswirtschaftliche Modelle für die Veränderung der globalen Vermögensklassen. Die an den Kapitalmärkten gehandelten Wertpapiere sind nur ein Teil davon und können sich im Einzelnen anders entwickeln, vor allem auf kurze Frist. Dennoch zeigt die Studie den unterschiedlichen Wert von Anlageformen in verschiedenen wirtschaftlichen Umfeldern auf. Und insbesondere die vermögenserhaltende Funktion von Anleihen unter fast allen Umständen.

Dies ist neben der Diversifikation und der Portfoliostabilität ein Grund mehr, stets einen ausgewogenen Anleiheanteil als Teil des Investmentportfolios zu halten. Egal, wie die Weichen für die Zukunft gestellt sind.

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.