Diversifikation einfach umsetzen: So viele Fonds brauchen Sie tatsächlich.

Wie gelingt Diversifikation?

Im letzten Blogartikel haben wir bereits begonnen, uns mit dem Thema Komplexität und Diversifikation des eigenen Depots zu beschäftigen. Wir haben gezeigt, dass viele Fonds unnötig die Komplexität und meist auch die Kosten erhöhen, ohne dass daraus für Anleger ein Mehrwert entsteht. Viele Fonds/ETFs halten die gleichen Aktien. Diese Aktien besitzt man dann als Investor einfach doppelt oder dreifach. Es bildet sich eher ein Klumpen im eigenen Depot, anstatt dass die Diversifikation zunimmt. Die Anzahl der Fonds ist also nicht entscheidend, sondern was in den Fonds enthalten ist.

Ist die „Moral der Geschicht“ nun, dass ein Fonds oder ETF, der die ganze Welt der Aktien abbildet, ausreicht? Nein, denn:

- ETFs investieren in eine begrenzte Anzahl an Aktien und gewichten sie nach deren Börsenwert,

- Viele Aktien sind dann trotzdem nicht enthalten,

- Es bilden sich Konzentrationen im eigenen Depot,

- Die Strategie ist nur erfolgreich, wenn die übergewichteten Aktien gut performen.

Ein einzelner Welt-ETF ist also nur ungenügend diversifiziert. Man benötigt mehrere Fonds oder ETFs, um die ganze Welt im Depot zu haben. Andernfalls läuft man Gefahr zu viel in den USA und zu wenig in aufstrebenden Märkten wie China, Indien oder anderen Staaten z.B. in Südostasien investiert zu sein.

Was verbirgt sich hinter Investment-Faktoren?

Hat man dann auf Ebene der Länderverteilung eine solide Diversifikation hinbekommen, ergeben sich weitere Probleme. Weltweit diversifizierte ETFs berücksichtigen Faktoren nicht oder ungenügend. Faktoren bezogen auf das Investieren sind Voraussetzungen, die eine Aktie erfüllen muss, um im Vergleich zum Marktdurchschnitt eine höhere Rendite zu erzielen. Diesen Renditebonus bezeichnet man als Faktorprämie. Die gängigsten wissenschaftlich bewiesenen Faktorprämien sind Small, Value und Profitabilität.

1. Small Caps (Größe)

Hierbei handelt es sich um kleine Unternehmen, gemessen an ihrem Börsenwert. Sie weisen ein erhöhtes Risiko auf, das mit einer zusätzlichen Rendite belohnt wird. Das ist auch logisch. Eine kleine Pflanze hat bei einem starken Gewitter auch ein höheres Risiko zu verwelken als ein Mammutbaum. Die Wahrscheinlichkeit, dass der Regen der Pflanze beim Wachstum hilft, ist jedoch auch größer. Der Mammutbaum wird weder großartig wachsen noch verwelken.

2. Value (Bewertung)

Dieser Faktor beschreibt Aktien, die am Kapitalmarkt günstig bewertet sind. Man könnte auch sagen, die Aktie ist im Sale und kann zu einem Sonderpreis gekauft werden. Bei diesen ist eine höhere Rendite zu erwarten als bei teuer bewerteten Unternehmen.

3. Profitabilität

Die Profitabilitätsprämie ist wie ein Bonus für gut wirtschaftende Unternehmen, weil sie ihr eingesetztes Kapital besser in Gewinne verwandeln. Das ist wie bei einem Taxiunternehmen Das Taxi, das ständig ausgelastet ist, wirft höhere Gewinne ab als das, was oft leer herumsteht.

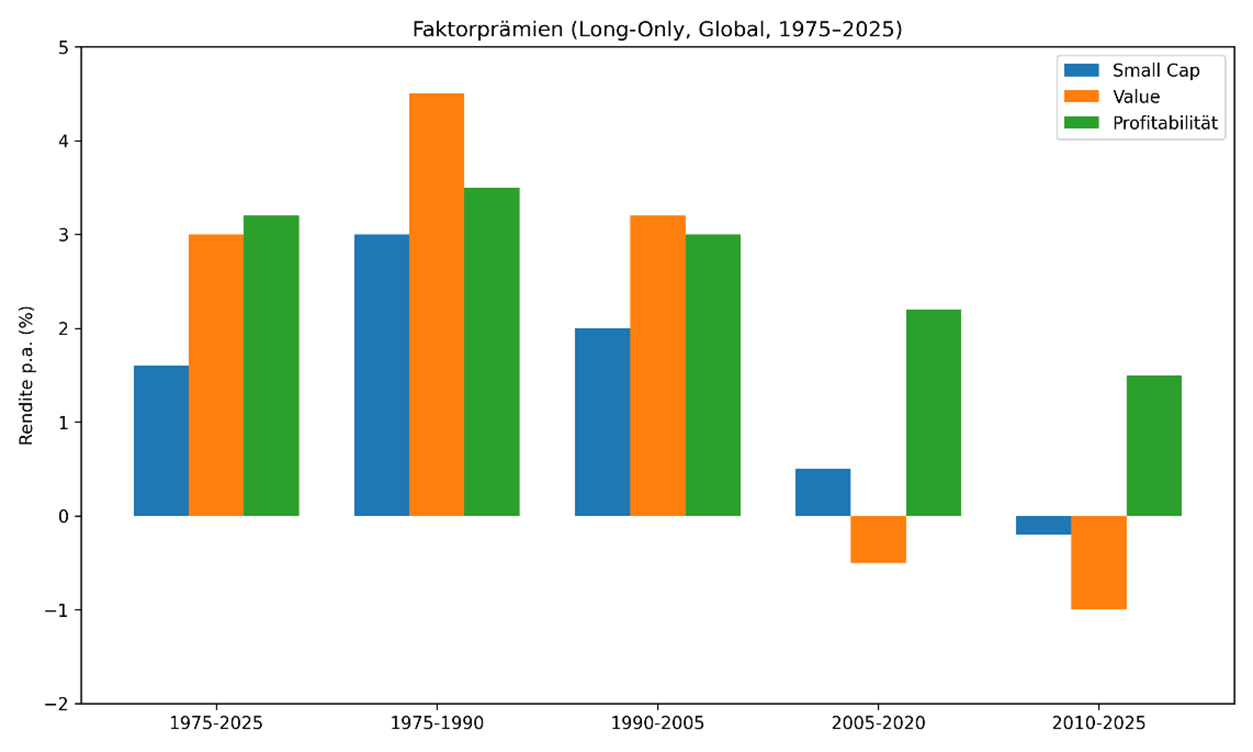

Wenn wir über Komplexität und Diversifizierung reden, dann sollten wir nicht nur über Länder diversifizieren und Aktien auf der ganzen Welt kaufen. Man sollte auch Größe, Bewertung und Profitabilität berücksichtigen. Das heißt, man investiert in große und kleine Aktien, in überbewertete und unterbewertete und in Aktien von profitablen Unternehmen. Die folgende Tabelle zeigt die Faktorprämien (also den Renditebonus) im Zeitverlauf.

Abbildung 1: Jährliche Faktorprämien im Zeitverlauf

Quelle: DFA- und MSCI-Analysen. Die Tabelle zeigt die Prämien von Small, Cap- Value und Profitabilitäts-Indizes im Vergleich zum gesamten Aktienmarkt in den letzten 50 Jahren und in 15-Jahresperioden. Die Daten stammen sowohl aus Industrie- als auch aus Schwellenländern. Zu beachten ist, dass nicht für alle Faktoren aus allen Ländern Daten seit 1975 zur Verfügung stehen.

Was sagen uns die Zahlen?

- Faktorprämien existieren im langfristigen Durchschnitt,

- Der Renditebonus beträgt langfristig zwischen 1,5 % und 3,5 % pro Jahr,

- Sie treten nicht in jedem Jahr auf.

Dass die beschriebenen Faktoren langfristig ein Renditeplus bringen, ist wissenschaftlich bewiesen. Doch wie es am Kapitalmarkt häufig ist, wechseln sich Jahre mit hohen Faktorprämien mit niedrigen oder negativen Prämien ab. Davon darf man sich nicht beeinflussen lassen. Wir Menschen behalten meist das in Erinnerung, was in jüngerer Vergangenheit passiert ist, und projizieren es in die Zukunft. Bei Faktorprämien sollte man jedoch die Zeit davor nicht vergessen. In dieser waren Faktorprämien von 3 % und mehr pro Jahr zu beobachten. Je länger man selbst investiert, desto höher ist die Wahrscheinlichkeit, dass man die Prämien erhält.

Nicht nur aus Gründen der Rendite ergibt die Berücksichtigung von Faktoren Sinn. Faktoren bringen eine zusätzliche Diversifikation ins Portfolio. Man ist nicht nur in allen Ländern investiert, sondern auch in Unternehmen verschiedener Größe, mit verschiedenen Bewertungen und Profitabilität. Um von den Faktorprämien zu profitieren, benötigt es mehr als einen Fonds. Es braucht dafür jedoch auch keine 15 oder 20 Fonds.

Fazit

Aus wissenschaftlicher Sicht lohnt sich die Berücksichtigung von Faktoren auf lange Sicht. Sie erhöhen die Komplexität des Portfolios. Gleichzeitig sind positive Effekte bei Rendite und Diversifikation zu beobachten. Um für den Aktienteil des Portfolios gut diversifiziert zu sein, reichen erfahrungsgemäß zwei bis drei Fonds. Nachdem die Faktoren im Portfolio abgebildet sind, ist aus unserer Sicht die Grenze an notwendiger Komplexität erreicht.

Natürlich hängt die genaue Portfoliokonstruktion noch von anderen persönlichen Umständen ab, die wir in unserer Beratung individuell ergründen. Depots, die mit 15–20 Fonds gefüllt sind, sind jedoch immer zu stark aufgebläht. Vermutlich unterliegen sie Vertriebsanreizen oder eigenständigem Fonds-Picking und Market-Timing.

Wie schätzen Sie die Komplexität Ihres Depots ein? Lassen Sie uns ins Gespräch kommen.

Jannick Seidel

Unabhängigkeit, Transparenz und eine fundierte Auseinandersetzung mit den Kapitalmärkten – diese Werte prägen mein berufliches Handeln. Ich bin Junior Wealth Manager aus Überzeugung, weil ich Menschen für den Kapitalmarkt begeistern, Chancen verständlich machen und Vorurteilen begegnen möchte. Mein Ziel ist es, finanzielle Zusammenhänge greifbar zu machen und durch ehrliche Beratung langfristige Sicherheit zu schaffen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.