Die Psychologie des Wohlstands

Warum die „Anlagemythen“ von heute an der Realität von morgen scheitern

Wir leben in einer Zeit der lauten Schlagzeilen. Wer heute Wirtschaftsnachrichten konsumiert, dem begegnen zwei Narrative fast täglich: Einerseits wird Gold als der „einzig sichere Hafen“ und die beste Anlageklasse unserer Zeit gepriesen. Andererseits hört man vom „Ende von Value (Substanzwerten)“ und dem Scheitern von Faktor-Investments, weil diese Strategien in den letzten Jahren scheinbar den Anschluss an die großen Tech-Giganten verloren haben.

Es ist schwer, hier die Orientierung zu behalten. Doch erfolgreiches Anlegen ist weniger eine Frage der Intelligenz oder des Timings, sondern vielmehr eine Frage des Charakters. Die drei Wesenszüge, die einen langfristig erfolgreichen Anleger ausmachen, sind meiner Ansicht nach: Zuversicht, Geduld und Disziplin.

Anhand der beigefügten Daten der letzten 50 Jahre (1975–2025) möchte ich das illustrieren und dabei die aktuellen Mythen einem Realitätstest unterziehen.

I. Zuversicht: Der nüchterne Realismus des Fortschritts

Zuversicht steht an erster Stelle. Um präzise zu sein: Ich spreche nicht von blindem Optimismus oder dem Ignorieren von Risiken. Mit Zuversicht meine ich nüchternen Realismus, der sich auf unsere gesamte Wirtschaftsgeschichte und die Logik menschlicher Entwicklung stützt. Es ist eine „Zuversicht aus Vernunft“.

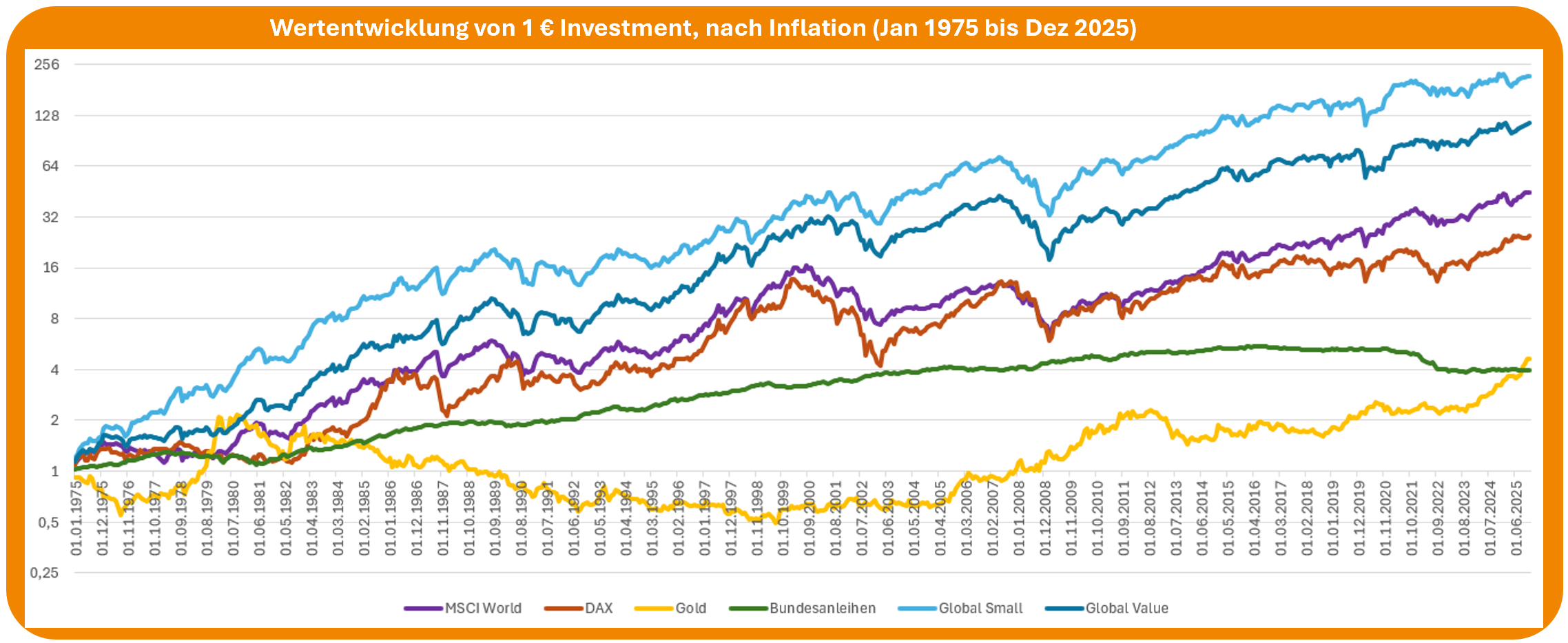

Der Blick auf das große Ganze (1975-2025)

Betrachten wir die konsolidierte Grafik über 50 Jahre. Wir sehen hier die reale Wertentwicklung, also das, was nach Abzug der Inflation von Ihrem Euro übriggeblieben ist.

In dieser großen Gesamtschau sehen wir einen unaufhaltsamen Aufwärtstrend. Trotz der Ölkrise der 70er, dem kalten Krieg, dem Platzen der Dotcom-Blase, der Finanzkrise 2008 und einer globalen Pandemie: Die Weltwirtschaft, repräsentiert durch Unternehmen im MSCI World, im DAX und insbesondere in den Segmenten Global Small und Global Value, hat massiv an Wert gewonnen.

Ein investierter Euro im Jahr 1975 hat seine Kaufkraft bis heute vervielfacht.

Während Gold und Bundesanleihen zwar ihren Wert erhalten oder moderat gesteigert haben, haben Aktien die Kaufkraft in einer Dimension erhöht, die nur durch das stetige Wachstum von Einnahmen, Dividenden und Cashflows der dahinterstehenden Unternehmen erklärbar ist.

Diese Zuversicht ist das Fundament. Wer Angst vor der Zukunft hat, der Pessimist, dem bleibt dieser Weg versperrt. Er wird immer einen Grund finden, warum es „dieses Mal anders“ ist. Doch die Grafik beweist: Fortschritt ist die Konstante, Krise ist die Variable.

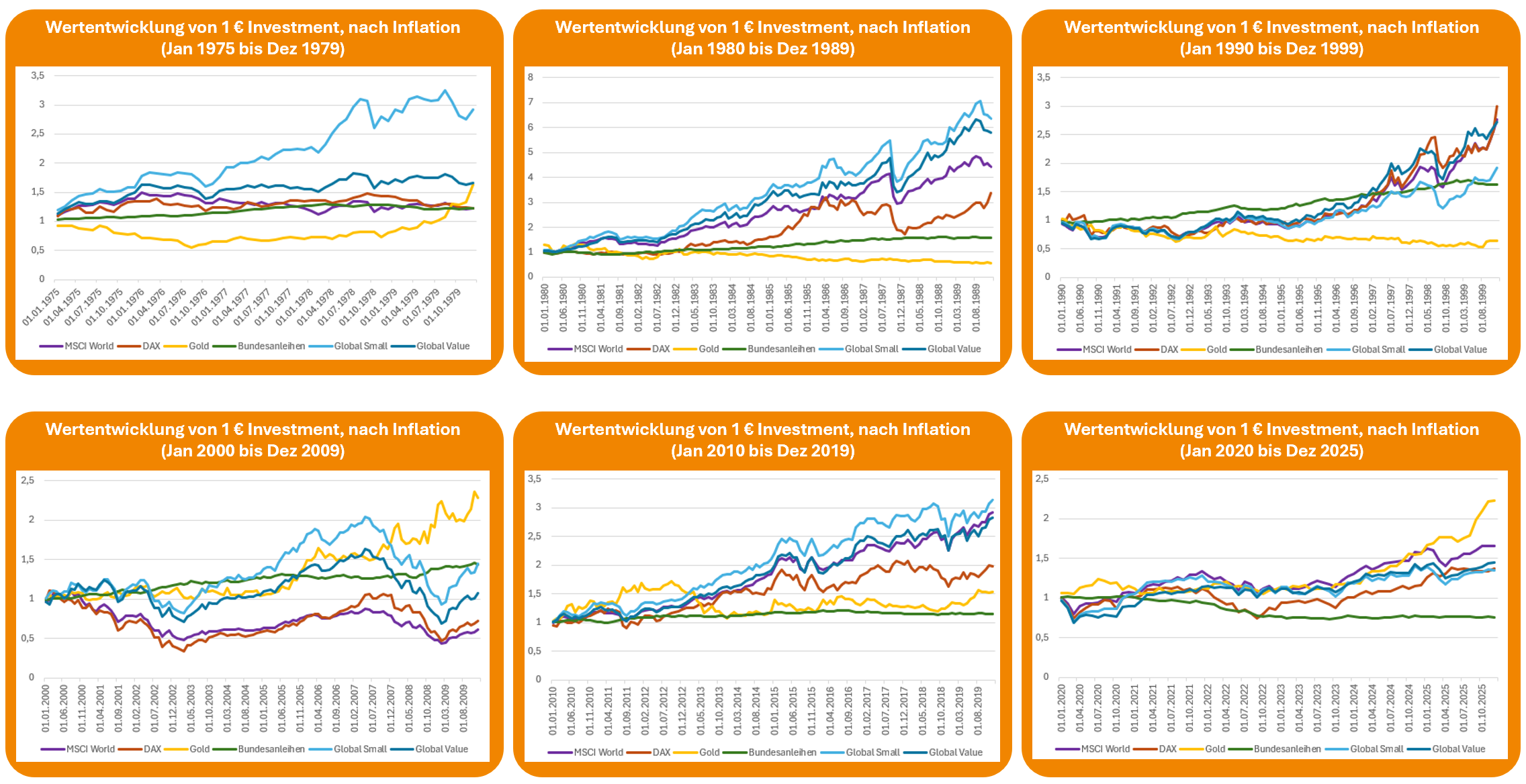

Im Folgenden betrachten wir die letzten 50 Jahre in sechs aufeinanderfolgenden Zeitabschnitten, um die Rolle von Geduld und Disziplin zu zeigen.

II. Geduld: Die Antwort auf den Gold-Hype

Geduld bedeutet im Kern Duldsamkeit: Die Fähigkeit, Provokationen des Marktes auszuhalten, ohne die Strategie zu korrumpieren. Eine der größten Provokationen der letzten Jahre ist die Renaissance des Goldes.

Die "Gold-Falle" der Wahrnehmung

Aktuell hören wir oft, Gold sei die beste Anlageklasse, in die man „unbedingt investieren muss“. Zuletzt und die Detailgrafik 2000 bis 2009 zeigen, woher dieses Gefühl kommt. In jenem Jahrzehnt war Gold tatsächlich der strahlende Sieger. Während der MSCI World und der DAX real an Wert verloren (die Kurve liegt Ende 2009 unter dem Startwert von 1 €), schoss Gold nach oben.

Geduld wurde auf eine harte Probe gestellt. Wer in diesen zehn Jahren nur auf die Performance schaute, kam zu dem Schluss: „Aktien funktionieren nicht mehr, ich brauche Gold.“ Doch wer dieser Provokation nachgab und sein Portfolio umschichtete, beging einen klassischen Fehler.

Gold vs. Produktivkapital

Zurück zur 50-Jahres-Sicht. Gold hat über das halbe Jahrhundert eine respektable Wertentwicklung, aber es kann nicht annähend mit Global Small Caps oder Global Value mithalten. Warum? Weil Gold keine Zinsen zahlt, keine Dividenden ausschüttet und keine Innovationen hervorbringt. Es ist ein Instrument der Angst und des Werterhalts, aber kein Instrument der Wertschöpfung.

Geduld bedeutet, zu akzeptieren, dass Gold in Krisenphasen (wie 2000–2009) glänzen darf, ohne dass man deshalb seine langfristige Strategie, die auf Produktivkapital (Aktien) setzt, über Bord wirft. Geduld ist das Wissen, dass jede Anlageklasse ihre Zeit im Rampenlicht hat und dass man einen hohen Preis zahlt, wenn man der Performance hinterherläuft.

III. Disziplin: Das angebliche "Ende von Value" und Faktor-Investing

Der dritte Wesenszug ist die Disziplin. Während Geduld uns davor bewahrt, das Falsche zu tun (z.B. in Gold-Hypes zu flüchten), treibt uns Disziplin dazu an, kontinuierlich das Richtige zu tun. Auch wenn es sich gerade nicht „gut“ anfühlt.

Die aktuell wohl größte Herausforderung für die Disziplin ist die Diskussion um das „Ende von Value“. Anleger fragen: „Hat sich die Welt nicht verändert? Sind Faktoren wie Small Caps oder Value-Aktien in Zeiten von KI und Big Tech nicht ein Relikt der Vergangenheit?“

Die Herausforderung der Disziplin (2010-2019)

Ein Blick auf die Grafiken des Jahrzehnts 2010 bis 2019 und bis ans aktuelle Ende zeigt, warum diese Zweifel entstehen. In dieser Phase haben sich Standard-Aktien (MSCI World) und vor allem wachstumsstarke Tech-Werte hervorragend entwickelt. Value-Strategien fühlten sich in dieser Zeit oft zäh und „falsch“ an. Es war die Zeit, in der viele Anleger ihre Disziplin verloren und ihre Faktor-Strategien aufgaben, um in die „Gewinner von heute“ (Growth/Tech) zu wechseln.

Die Antwort der Geschichte

Aber wieder hilft der Blick auf die langfristige Grafik. Über den Zeitraum von 50 Jahren stehen Global Small und Global Value an der Spitze der Wertentwicklung. Trotz Phasen, in denen sie jahrelang schlechter liefen als der Gesamtmarkt, hat Disziplin sich für Anleger, die ihnen treu geblieben sind, mehr als ausgezahlt.

Das „Ende von Value“ wurde in den letzten 100 Jahren schon oft ausgerufen. Meistens kurz bevor diese Faktoren eine massive Renaissance erlebten. Disziplin bedeutet, an einer wissenschaftlich fundierten Strategie festzuhalten, gerade weil sie aktuell nicht in Mode ist. Denn wer diszipliniert investiert, kauft Unternehmen zu vernünftigen Preisen (Value) oder nutzt die höhere Dynamik kleinerer Unternehmen (Small Caps).

Disziplin ist der Widerstand gegen den Reflex, die Strategie zu ändern, nur weil die Medien ein „neues Zeitalter“ ausrufen. Es ist die Erkenntnis, dass die Gesetze der Mathematik und der Bewertung langfristig schwerer wiegen als das Narrativ des Augenblicks.

IV. Die Symbiose: Mein Job bei meinen Kunden

Wenn wir diese drei Wesenszüge zusammenführen, entsteht unschätzbarer Wert:

1. Zuversicht gibt uns die Kraft, überhaupt zu starten und investiert zu bleiben.

2. Geduld schützt uns davor, Modetrends wie dem aktuellen Gold-Rausch zu erliegen.

3. Disziplin sorgt dafür, dass wir an bewährten Faktoren wie Value festhalten, auch wenn sie medial totgesagt werden.

Nicht immer ist klar, wo die Geduld aufhört, und die Disziplin beginnt. Beides schützt gegen die Provokation der Märkte. In anhaltenden Krisen sehen Anleihen oder Gold oft besser aus als Aktien. In wilden Ralleys sieht es so aus, als würde man durch Diversifikation den „Trend der Zeit“ verpassen. Egal wie, immer rufen Ihnen die Medien zu: „Tu was!“

Meine wichtigste Aufgabe als Ihr Berater ist nicht, die nächste Kursbewegung vorherzusagen (das kann niemand). Meine Aufgabe ist, aus meinem eigenen Reservoir an Zuversicht, Geduld und Disziplin Ihre Tanks wieder aufzufüllen, wenn sie im Sturm der Marktnachrichten leerzulaufen drohen.

Der Unterschied zwischen Erfolg und Misserfolg am Kapitalmarkt wird nicht durch den IQ des Anlegers entschieden, sondern durch die Fähigkeit, den Plan beizubehalten, wenn alle anderen ihn aufgeben. Die Daten der letzten 50 Jahre sprechen eine eindeutige Sprache: Die Welt gehört den Zuversichtlichen, den Geduldigen und den Disziplinierten. Lassen Sie uns diesen Weg weiterhin gemeinsam gehen.

Gerne stehe ich Ihnen für ein persönliches Gespräch zur Verfügung, um Ihre individuellen Gedanken zu besprechen.

Bleiben Sie optimistisch – und immer investiert!

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.