Die Fische sind nicht meine Kunden

Beeindruckenderweise setzt sich der Börsenaufschwung fort, den zum Jahresende 2023 kein „Experte“ hatte kommen sehen. Getrieben vom amerikanischen Markt mit 26% Kursgewinn, haben Aktien letztes Jahr 20,2% Plus gemacht. Noch beeindruckender ist, dass dieser gesamte Anstieg in den USA hauptsächlich durch die Kurse von sieben Titeln verursacht worden ist – diese werden gerne die „Magnificent 7“ genannt (Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla und Meta).

Die Wertentwicklung dieser Sieben finde ich aus zwei Gründen bemerkenswert.

Erstens ist das in den USA ein außerordentlich großer Einfluss auf die Gesamtwertentwicklung. 2023 hätte die Performance des US-Marktes ohne diese sieben Titel nur bei 15,7%, mit anderen Worten 10,3% weniger. Vergleichen wir das mit dem Rest der Welt ohne die USA und sehen dort den Einfluss der größten sieben Titel an, dann machen diese im Rest der Welt nur 1,3% aus. In der nachfolgenden Grafik ist das anhand des MSCI All Country World ex USA Index illustriert und diesem Index ohne seine größten sieben Titel.

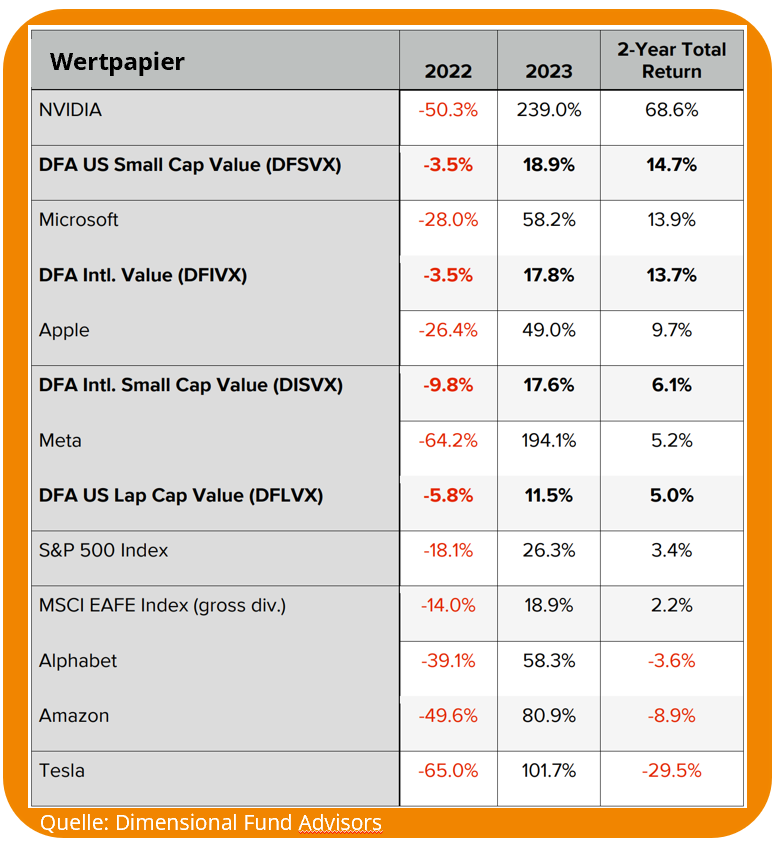

Zweitens war die Performance dieser Titel im Jahr davor (2022) unterirdisch schlecht. Das führt wunderbar vor Augen, wie gefährlich es ist, bei der Portfoliozusammenstellung und Titelauswahl immer den kurzfristigen Trends nachzulaufen (egal ob konträr oder trendfolgend).

Wir erwarten immer, dass sich solche kurzfristigen Trends wieder umkehren, wir wissen leider nur nicht wann. Was wir hingegen wissen, ist dass wir immer Aktien lieber zu günstigen Kursen kaufen und immer lieber viele verschiedene davon (d.h. lieber Tausende niedriger bewertete Aktien als nur eine Handvoll sehr teurer Titel.)

In der nachfolgenden Tabelle sind die Renditen der letzten beiden Jahre verschiedener Dimensional Value Fonds dargestellt (also große Körbe statt enger Auswahl – value Titel sind Aktien, die aktuell verglichen mit ihrem Buchwert günstig bewertet sind), zusammen mit den Renditen der „Magnificent 7“ und US- bzw. internationalen Marktindizes.

Uns ist die Bedeutung der Magnificent 7 für die US-Wirtschaft klar und wir partizipieren an der Kurssteigerung ihrer Aktien innerhalb von diversifizierten Anlageklassenfonds und ETFs. Aber wir wissen auch, dass Anlagespekulanten mit diesen Werten gerade großartige Geschäfte machen und sie kurzsichtigen Anlegern und der Presse anpreisen. Bevor sie sich verleiten lassen, solche Übergewichtungen in ihr Portfolio zu übernehmen, sollten langfristige Investoren sich folgende Anekdote zu Herzen nehmen (von Charlie Munger überliefert, dem langjährigen Partner von Warren Buffett): Ein Mann kommt in einen Laden für Anglerbedarf und sieht einen Haufen knallbunter, schillernder Köder. „Du meine Güte, die sind ja lila und grün“, sagt er zum Ladenbesitzer. „Wollen die Fische wirklich solche Köder?“ Der Ladenbesitzer antwortet ihm darauf: „Die Fische sind nicht meine Kunden.“

Wenn wir heute ständig über Nvidia und die Magnificent 7 lesen, dann sind das die lila und grünen Köder. Anhand der Kursgewinne der letzten 12 Monate versuchen professionelle Finanz-Köder-Verkäufer ihren persönlichen Umsatz zu vergrößern, indem sie diese hübschen (und ziemlich teuren) Köder den Anlegern vorlegen und hoffen, dass möglichst viele von ihnen sich davon betören lassen, bevor die Börsen drehen.

Denn wie sind die Erwartungen, wenn man sich die historischen Fakten ansieht?

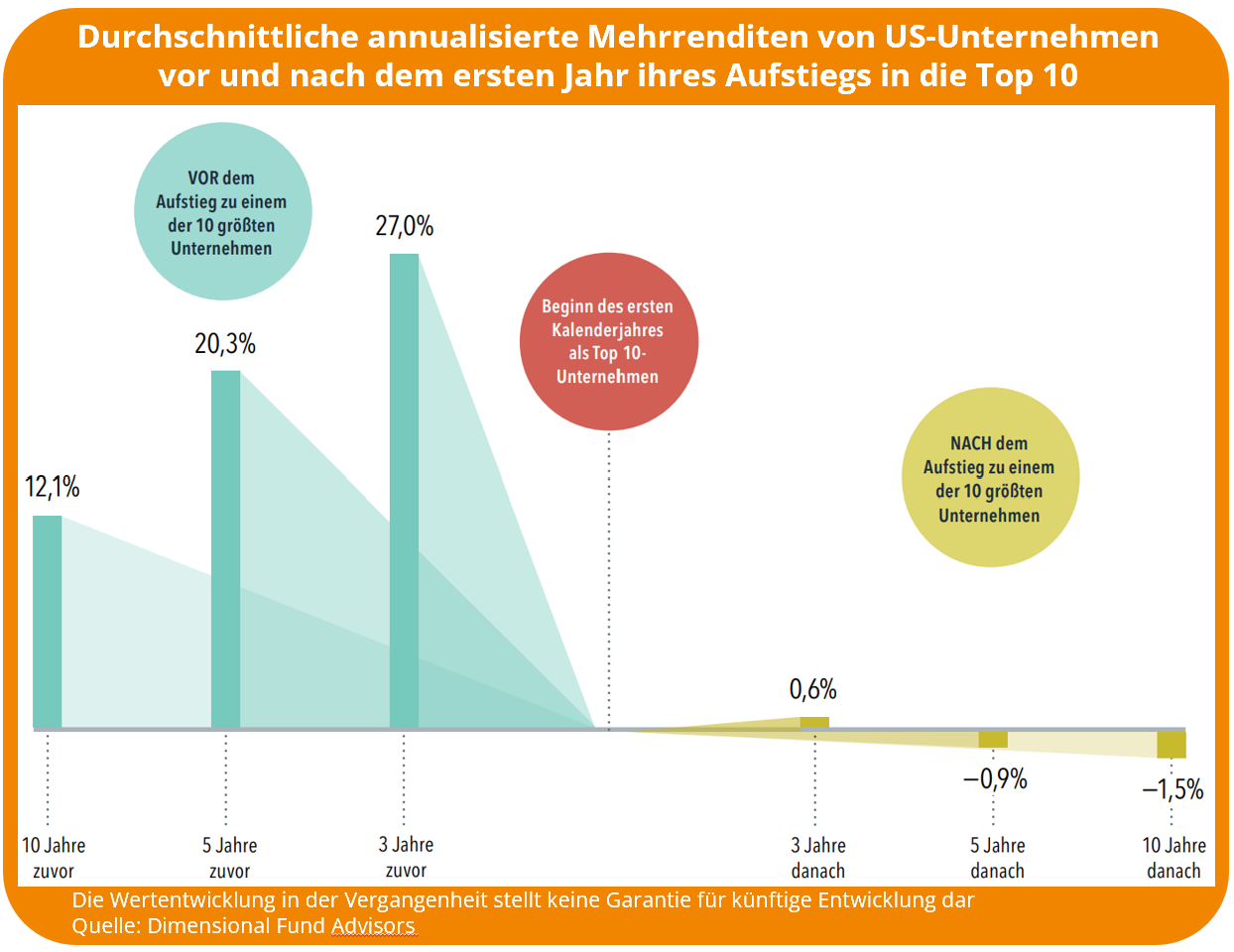

Die Aktien der Magnificent 7 ziehen unverändert die Aufmerksamkeit der Anleger in ihren Bann, obwohl sie den gesamten Rest der Unternehmen schon weit hinter sich gelassen haben. Das ist deshalb so beachtenswert, weil die atemberaubenden Renditen von Top-Unternehmen typischerweise in den Jahren passieren, bevor sie es an die Spitze des Marktes geschafft haben. Nachdem sie erst einmal die Größten geworden sind, fallen ihre Renditen üblicherweise hinter den Marktdurchschnitt zurück. Die nachfolgende Grafik illustriert diese Fakten anhand der Daten der amerikanischen Börse für den Zeitraum von 1927 bis 2022.

Das sollte all die Anleger zur Vorsicht ermahnen, die weiterhin überdurchschnittliche Renditen von den Magnificent 7 erwarten. In der Tat lautet der gute Rat eigentlich, anstatt zu versuchen, mehr von solchen Mega-Titeln im Portfolio zu haben, kommt es darauf an, kontinuierlich breit diversifiziert zu bleiben, damit man die dann atemberaubenden Renditen von welchen Firmen auch immer mitbekommt, die als nächstes den Weg in die Top 10 machen werden.

Es wird sich zeigen, wie lange es den Magnificent 7 noch gelingt, besser als der Markt zu performen. Wir als langfristige Investoren bleiben davon unabhängig zuversichtlich, dass die Aktien der Abertausend Unternehmen weltweit, die zu viel günstigeren Preisen gehandelt werden auf lange Sicht eine höhere kumulierte Rendite bringen werden.

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.