Der Plan zur Million

Tatsächlich ist die Million ein willkürliches Ziel. Es könnte auch heißen „Wie lange reicht meine Million?“ oder „Wann habe ich genug für meinen Lebensstandard?“ In jedem Fall müssen wir planen. Wie das geht, wie zuverlässig das ist und was wir mit den Ergebnissen anfangen können, ist heute das Thema. Und dafür ist die Zeit bis zur Million ein gutes Planungsbeispiel.

Der erste Ansatz, die Frage zu beantworten, nimmt die historischen Daten, die wir haben. Wir haben Daten der globalen Aktienmärkte (s. auch jeden Monat nebenstehende Tabelle). Über die letzten siebzig Jahre hat ein breit diversifiziertes Aktienportfolio in EU und US nach Steuern und Kosten im Schnitt 6% gebracht. Mit dieser Information lässt sich leicht eine Faulenzertabelle erstellen, mit der ich ablesen kann, bei welchem Sparbetrag ich wie lange benötige, um die Million zu erreichen. Das sieht dann beispielsweise so aus:

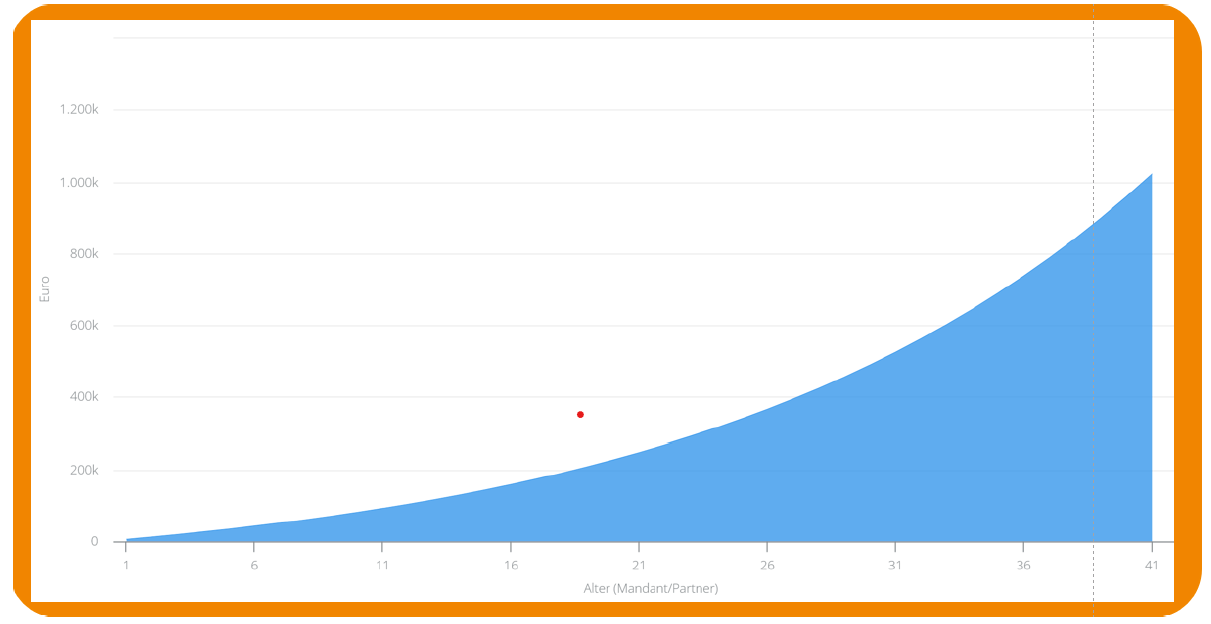

Bei einer Sparrate von 6.000 Euro pro Jahr sehe ich, dass es gut 40 Jahre dauert, dann ist die Million zusammen. Das wäre somit konkret dieser Sparverlauf:

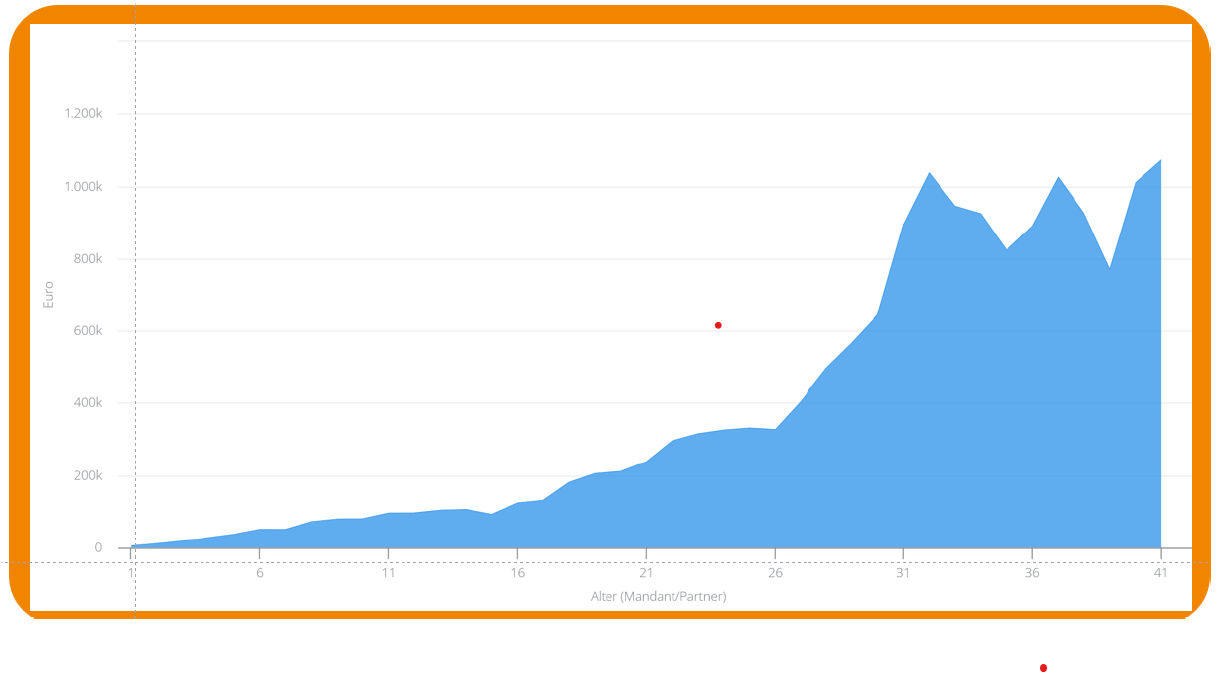

Schön lässt sich an dieser Illustration des Sparverlaufs erkennen, was das Problem mit der „Faulenzerplanung“ mit historischen Durchschnittswerten ist: Kein Investor, der über die letzten 40 Jahre in Aktien gespart hat, um auf die Million zu kommen, hat solch einen Vermögensverlauf gehabt. Die sechs Prozent Durchschnittsrendite sind das Mittel aus allen Schwankungen, die unterwegs passiert sind. Ein realistischerer Verlauf für unseren Aktieninvestor würde beispielsweise so aussehen:

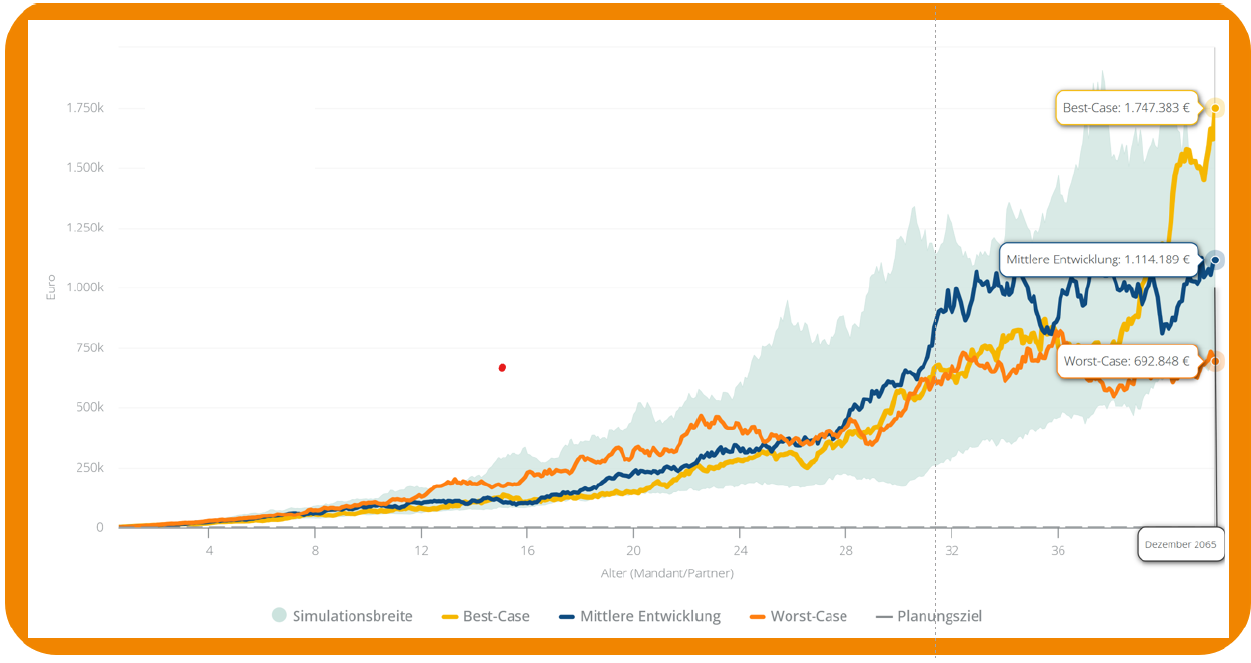

Das wäre jetzt ein Verlauf, der zufällig tatsächlich genau auf die durchschnittlich 6% am Ende rausläuft. Aber das ist genau das zweite Problem an historischen Durchschnittsdaten: Durchschnitt heißt nichts anderes, als dass die Hälfte der historischen Verläufe schlechter als 6% abgeschnitten haben und die andere Hälfte besser. Wenn historische Daten das Beste sind, was wir als Orientierung für die Zukunft haben, dann muss eine belastbare Planung auch diesen Umstand berücksichtigen. Ein gutes Gefühl für die mögliche Zukunft erhält man, wenn man mit dem Computer in einer sogenannten Monte-Carlo-Analyse mehrere Tausend mögliche zukünftige Verläufe simulieren lässt und die resultierende Ergebnisverteilung als Planungsgrundlage nutzt. Das sieht dann so aus:

Wir sehen also: Die „Faulenzerplanung“ gibt uns das mittlere Ergebnis, doch zur Wahrheit gehört auch, dass wir im schlechtesten Fall nur gerade die Hälfte des Ziels erreicht hätten und im besten Fall fast das Doppelte. Ist zuverlässige Planung also gar nicht möglich?

Ganz im Gegenteil. Auf diese Weise bekommt die Planung echte Belastbarkeit für eine zuverlässige Lebensplanung. Benötigt unser Investor die Million in 40 Jahren unbedingt, dann muss er so viel sparen, dass diese auch im schlechtesten Fall erreicht wird. Oder eine Änderung der Anlagestrategie führt zu einem Ergebnis, in dem immerhin 80% der Fälle ihn zur Million bringen und das passt dann. Oder … usw.

Im Leben müssen wir immer mit Wahrscheinlichkeiten planen. Letztendlich ist auch nicht sicher, ob unser Investor die nächsten 40 Jahre überhaupt erlebt. Eine gute Finanzplanung macht das auch, und so wird sie zur Grundlage einer tragfähigen Lebensplanung.

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.