Bitcoin re-visited

Bevor wir dazu eine Meinung abgeben, schauen wir uns mit traditionellen Instrumenten an, wie Bitcoin sich als Anlagekategorie verhält.

Das erste Analyseinstrument ist der „Renditeteppich“, mit dem wir die chaotische, nicht vorhersagbare Natur der Märkte veranschaulichen. Jede Kategorie als immer gleich gefärbtes Kästchen ist mal unten, mal oben, mal in der Mitte, ohne dass sich ein Muster ableiten lässt. Wenn wir hier die Kategorie Bitcoin ergänzen, sieht der Teppich so aus:

Man sieht, Bitcoin verhält sich im Renditeteppich eher auffällig. Entweder es ist ganz oben oder ganz unten. Und wenn es unten ist, dann ist es richtig unten: Minus sechzig, siebzig Prozent. Und auch wenn nicht komplett vorhersehbar, wirkt es dennoch relativ regelmäßig, alle drei Jahre in etwa kommt ein Absturz. Man könnte so gesehen Bitcoin als interessante Extrem-Ergänzung der traditionellen Anlagekategorien betrachten. Gleichzeitig fällt in dieser Übersicht jedoch die extreme Volatilität im Kurs von Bitcoin auf, verglichen mit anderen Anlagekategorien. Das ist eben genau das Merkmal, das besonders typisch für spekulative Anlageklassen ist, die nur von der Preisfantasie leben. Wobei das per se nichts Schlechtes sein muss, solange Anleger wissen, was sie tun.

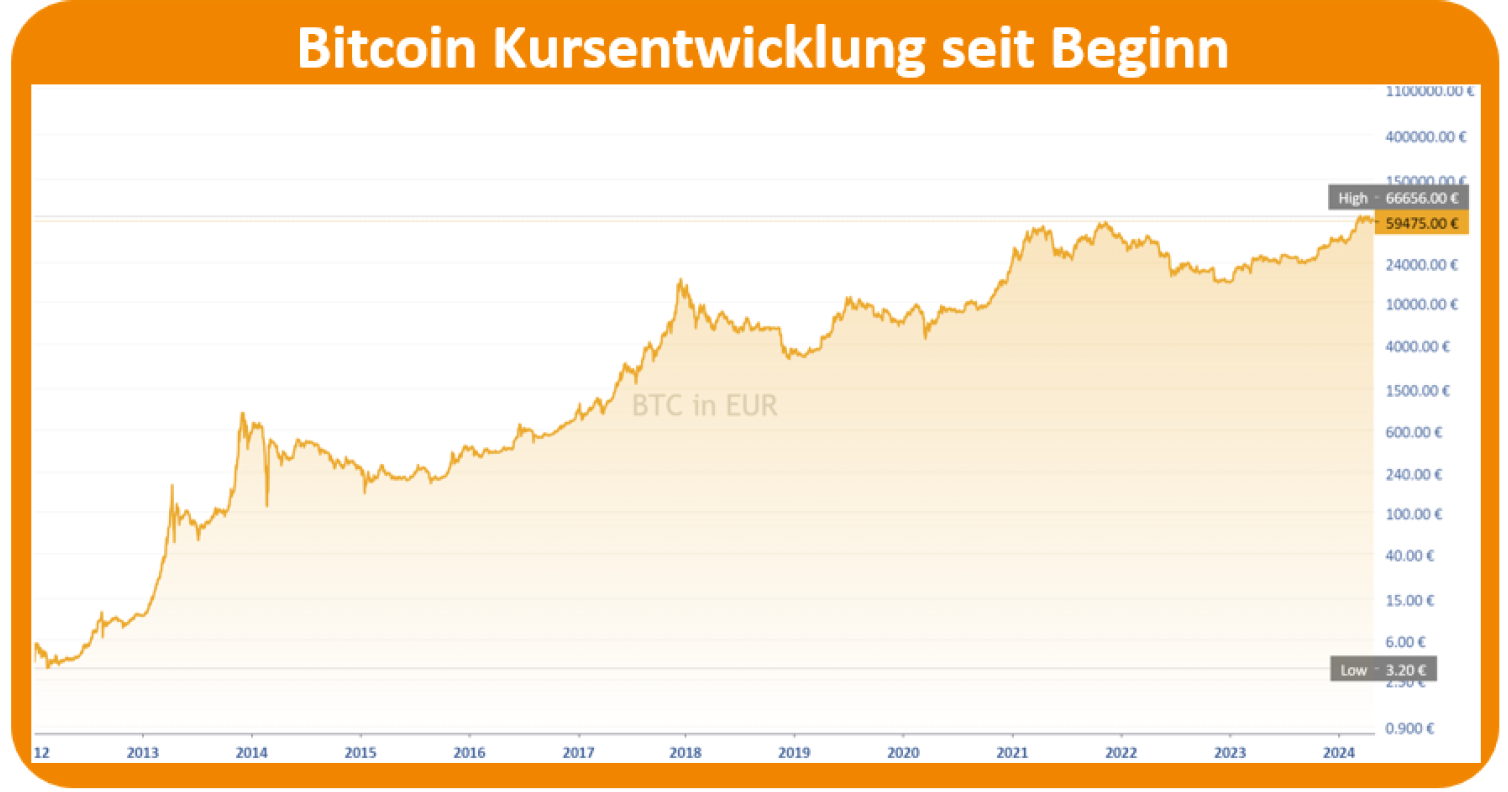

Das zweite Analyseinstrument zur Betrachtung von Anlagekategorien ist die Darstellung der Wertenwicklung mit einer logarithmischen Skala. Falls die Anlagekategorie einer Zinseszins-Entwicklung folgt, wird in dieser Darstellung der Zins als linearer Trend sichtbar.

Betrachten wir den Bitcoinkurs seit Beginn auf diese Weise, dann sieht das so aus:

Auf den ersten Blick unterscheidet sich das gar nicht groß von der Untersuchung eines beliebigen Aktienindex in der gleichen Darstellung – allerdings mit dem Unterschied, dass der Trend bei Bitcoin bei 50% durchschnittlicher Verzinsung pro Jahr liegt. Auf den zweiten Blick muss dringend gewarnt werden, dass zwölf Jahre kein statistisch ausreichender Zeit-raum sind, um solche Aussagen zu treffen. Dafür wären fünfzig und mehr Jahre nötig.

Was sagen wir also jetzt zu Bitcoin?

Auf jeden Fall ist es für uns weiterhin keine vernünftige Anlageklasse für ein zielorientiertes Portfolio, bei dem Geld geplant investiert wird, um zuverlässig künftige Ausgabeziele bedienen zu können. Hierfür kommen nur Anlageklassen in Frage, die eine fundamental ökonomische Basis haben. Also Anlageklassen, in denen das Besitzen der Anlage selbst schon einen positiven ökonomischen Ertrag erwarten lässt (i.e. Rente, Dividende, Miete, o.ä.) und nicht allein von der Kursfantasie für die Zukunft abhängt.

Bitcoin hingegen sehen wir mittlerweile als spekulative Anlage der gleichen Kategorie wie Edelmetalle und Edelsteine. Es ist ein Wertspeicher mit spekulativem Potential, wie ihn viele Anleger gerne neben ihrem Investmentportfolio besitzen. Dieser sollte jedoch nicht mehr als 5% des Gesamtvermögens ausmachen. Und wer so denkt und einen genügend langen Zeithorizont mitbringt, für den bietet Bitcoin aktuell sicher das größte Potential.

Andere Kryptowährungen sehen wir unverändert kritisch, eher mit Investitionen in nicht-börsennotierte Startups zu vergleichen, die trotz aller vollmundigen Versprechen am Ende häufig pleitegehen. Einzig davon ausgenommen ist wahrscheinlich Ethereum, das wir als ein Investment sehen würden, in die Firma, die versucht das Betriebssystem für die Blockchain zu stellen, ähnlich einem Microsoft in der Internetwelt.

Die darüberhinausgehenden System-Wechsel-Fantasien vieler Krypto-Protagonisten teilen wir aus verschiedenen Gründen nicht. Erstens halten wir unser Finanz- und Wirtschaftssystem aller Schwächen zum Trotz für ziemlich resilient und die Zentralbanken machen ihren Job. Um es mit Churchill zu sagen: Es ist das schlechteste System, das man sich ausdenken kann – abgesehen von allen anderen, die noch schlechter sind. Zweitens, schwingt zu viel „Endlösung“ in diesen Fantasien, bei denen eine auserwählte Elite versucht, mit technokratischen Mitteln demokratische Institutionen einzuhegen. Und drittens, um noch einen Politiker zu zitieren, sehen wir es wie John F. Kennedy: „Our problems are man-made, therefore they can be solved by man.“ Mit anderen Worten: alle Probleme sind zwischenmenschliche Probleme. Die löst auch eine neue Währung nicht.

Aber wer anstatt Gold einmal Bitcoin kaufen will, der Risiken bewusst, soll das gerne tun.

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.