Bewertung zählt

Das Team um Jim Reid beim Deutsche Bank Research Institut hat einen wahren Schatz historischer Analysen veröffentlicht. Lassen Sie mich das, heute etwas ausführlicher, mit Ihnen teilen.

Oft blickt man zum Jahresende auf sein Depot und vergleicht. Mit dem Vorjahr. Mit dem Index. Mit dem, was „der Markt“ gemacht hat. Gerade in den letzten Jahren war dieser Vergleich nicht immer angenehm. Marktnahe Indizes, stark geprägt von großen US-Technologieunternehmen, haben außergewöhnlich gut abgeschnitten. Strategien, die breiter streuen und bewusst andere Schwerpunkte setzen, wirkten daneben zeitweise wenig attraktiv. So hat unser Aktienportfolio in den letzten 24 Monaten eine Performance von 27 Prozent gehabt, verglichen mit einer Performance von 36 Prozent für den der MSCI World. Enttäuschung ist dann verständlich und menschlich. Umso wertvoller ist der Schritt zurück und die Frage: Was sagt nicht das letzte Jahr, sondern die Kapitalmarktgeschichte als Ganzes über langfristigen Anlageerfolg?

Genau das tun die Studien der Deutschen Bank. In einer außergewöhnlich umfassenden Studie wurden Kapitalmarktdaten aus bis zu 300 Jahren, über 56 Länder hinweg analysiert – über Kriege, Inflation, Booms, Krisen und technologische Umbrüche hinweg.

Diese Grafik zeigt die reale Wertentwicklung verschiedener Anlageklassen über mehr als 200 Jahre. Sie macht deutlich: Langfristiger Vermögensaufbau war historisch nur mit Produktivkapital möglich – nicht mit Cash.

Die wichtigste Erkenntnis dieser Studie lässt sich in einem Satz zusammenfassen:

Langfristige Renditen hängen weniger davon ab, was als Nächstes passiert – sondern davon, zu welchem Preis man investiert ist.

Und genau hier beginnt die Verbindung zu unserer Investmentphilosophie.

1. Die entscheidende Frage beim Investieren lautet nicht: "Was kommt?" Sondern: "Was ist bereits eingepreist?"

In den Medien dreht sich vieles um Prognosen:

- Wie entwickelt sich die Wirtschaft?

- Welche Branchen wachsen?

- Welche Technologie setzt sich durch?

All das ist interessant – aber historisch betrachtet erstaunlich wenig verlässlich.

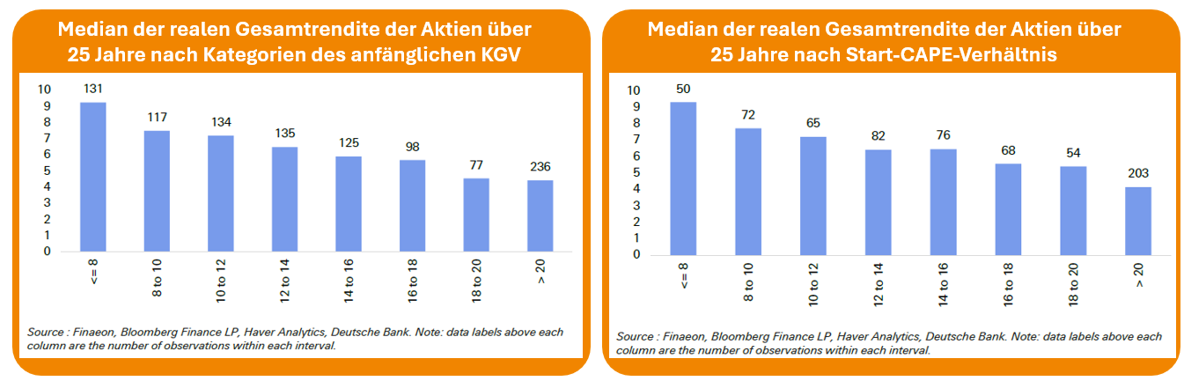

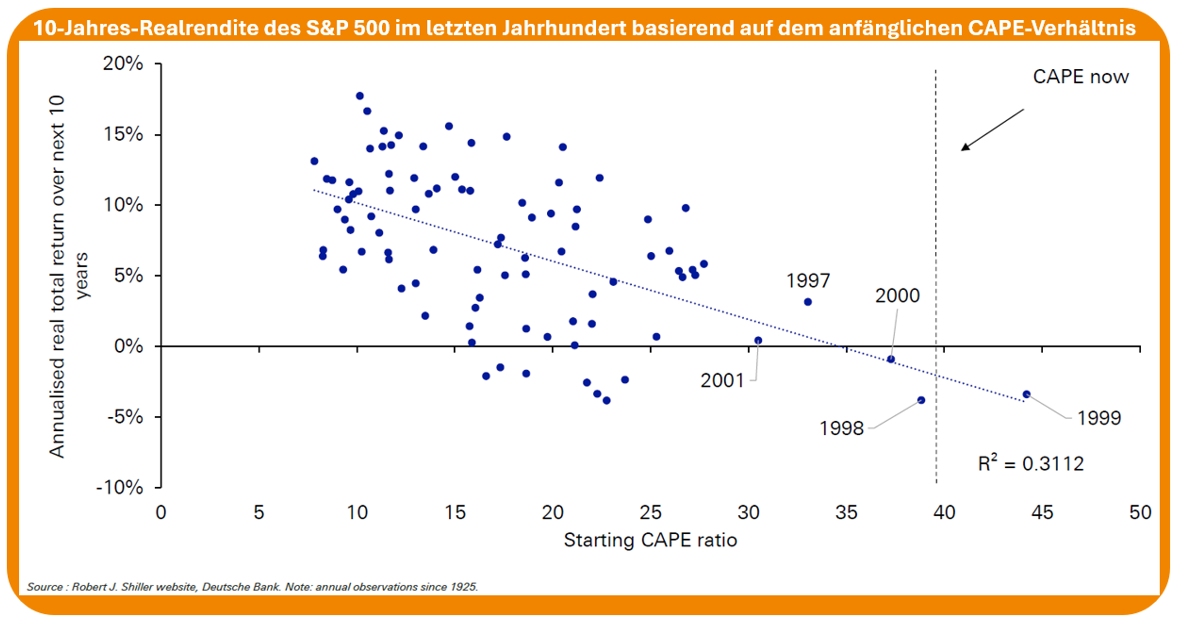

Die Studie der Deutschen Bank zeigt sehr klar: Über lange Zeiträume hinweg ist die Bewertung beim Einstieg der stärkste Einflussfaktor für die späteren Renditen.

Je höher die Bewertung eines Marktes beim Einstieg, desto niedriger waren im Durchschnitt die realen Renditen der folgenden 25 Jahre. Dieses Muster zeigt sich über Länder, Zeiträume und Bewertungskennzahlen hinweg.

Vereinfacht gesagt: Wer sehr teuer kauft, erzielt langfristig meist niedrigere Renditen. Wer günstiger kauft, erhöht die Wahrscheinlichkeit auf höhere Erträge. Das gilt: für einzelne Länder, für ganze Aktienmärkte, und über Zeiträume von 5, 10 und 25 Jahren.

Diese Erkenntnis ist nicht neu – aber sie ist extrem robust. Und sie ist der Kern dessen, was wir unter Value (oder auch Substanzwert) verstehen.

2. Was "Value" beim Investieren wirklich bedeutet - und was nicht

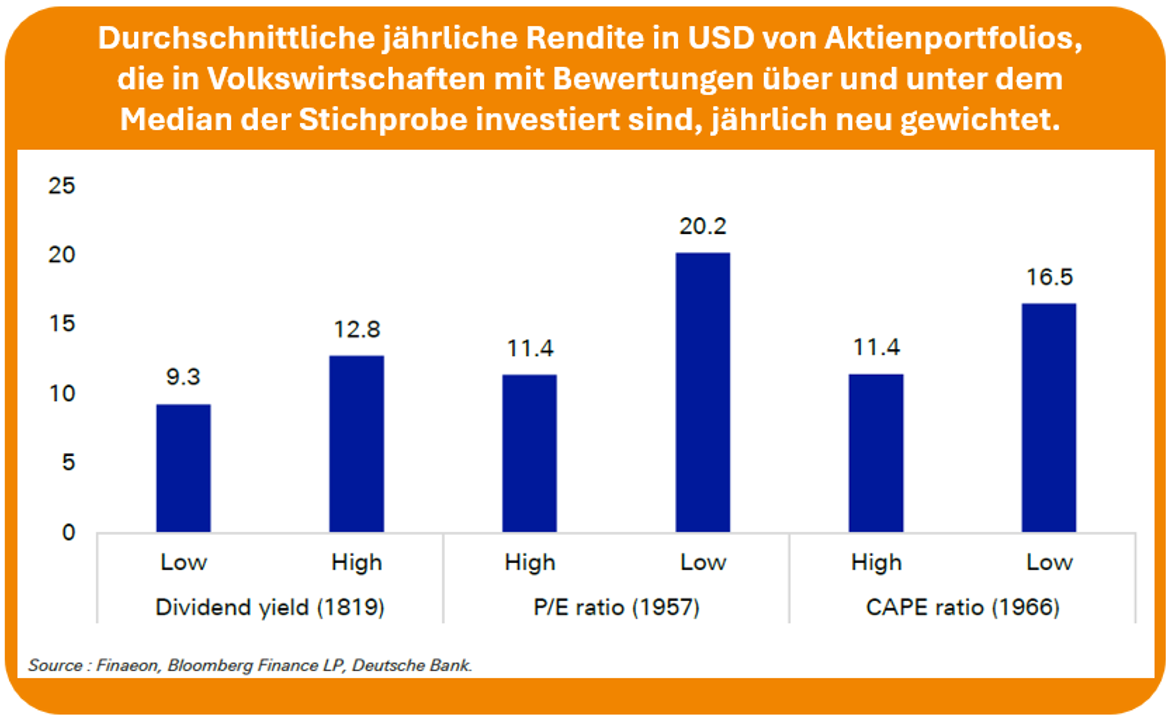

„Value“ wird oft missverstanden. Es geht nicht darum, „billige“ oder problematische Unternehmen zu kaufen. Und es geht auch nicht darum, auf den nächsten kurzfristigen Turnaround zu hoffen. Value bedeutet vielmehr: Nicht mehr für zukünftige Gewinne zu bezahlen, als historisch sinnvoll war. Die Studie zeigt sehr eindrucksvoll: Märkte mit niedrigen Bewertungen erzielten über Jahrzehnte hinweg höhere reale Renditen als hoch bewertete Märkte. Entscheidende aber: Diese Outperformance kam nicht gleichmäßig, sondern oft erst nach längeren Phasen der Enttäuschung.

In dieser Auswertung werden Länder mit niedrigen Bewertungen systematisch mit hoch bewerteten Ländern verglichen. Über lange Zeiträume erzielten die günstigeren Märkte deutlich höhere Renditen – trotz zwischenzeitlicher Schwächephasen.

Das ist wichtig zu verstehen – gerade mit Blick auf die letzten Jahre. Genau dieses Prinzip bildet unser Value-Faktor auf Unternehmensebene ab, den wir systematisch gewichten.

3. Warum sich langfristig sinnvolle Strategien zeitweise falsch anfühlen

In den vergangenen Jahren waren vor allem: (1) große, (2) sehr profitable, (3) international bekannte Unternehmen die klaren Gewinner an den Börsen. Das führte zu stark steigenden Bewertungen – insbesondere in den USA. Strategien, die bewusst weniger Gewicht auf sehr teure Unternehmen legen und stärker in günstig bewertete, kleinere oder weniger beachtete Firmen investieren, konnten in dieser Phase nicht mithalten.

Das ist kein Zufall. Und, so paradox es klingt, es ist kein schlechtes Zeichen. Denn wenn Value-orientierte Ansätze immer besser laufen würden als der Markt, gäbe es keinen Grund, warum Anleger sie meiden sollten. Die zusätzliche Rendite entsteht gerade deshalb, weil diese Strategien Geduld erfordern, zeitweise unpopulär sind und sich nicht an kurzfristigen Trends orientieren. Die Studie bestätigt genau dieses Muster auf Länderebene.

4. Von Ländern zu Unternehmen: Warum das Prinzip dasselbe ist

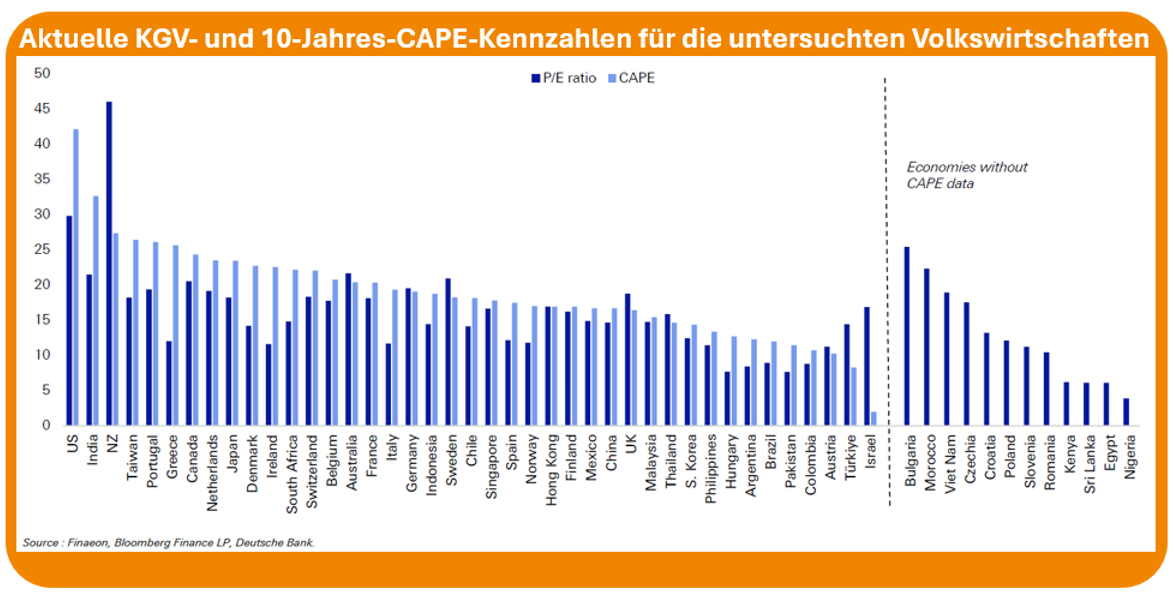

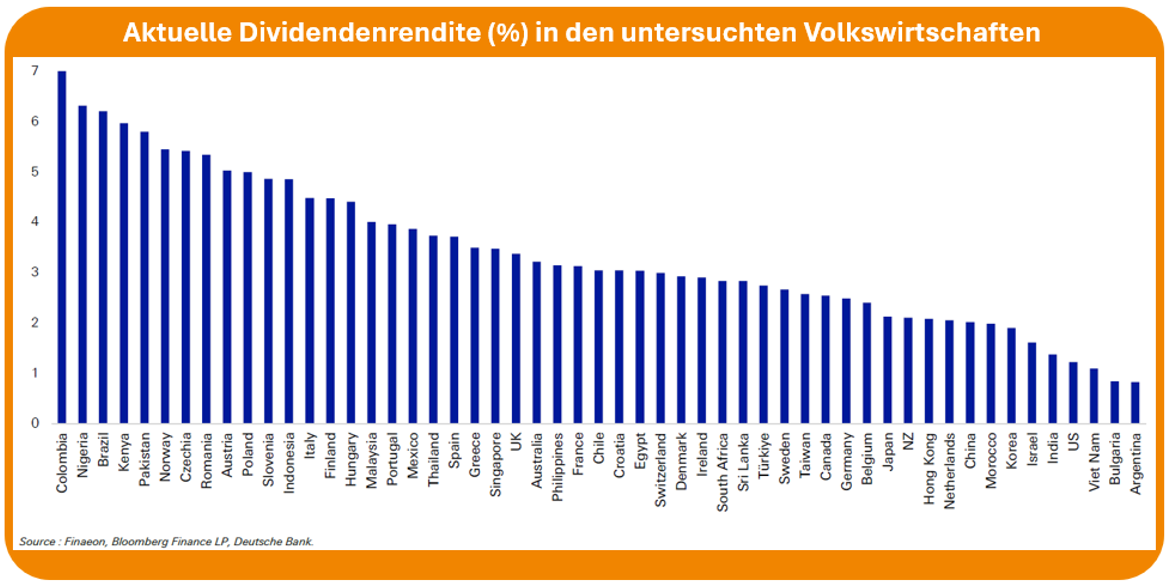

Die Deutsche-Bank-Studie untersucht Bewertungen auf Länderebene: Welche Länder sind teuer? Welche günstig? Wie entwickeln sich die Renditen danach?

Auch heute unterscheiden sich Bewertungen und Dividendenrenditen weltweit stark. Historisch waren solche Unterschiede ein wichtiger Treiber langfristiger Renditeunterschiede.

Unsere Portfolios wenden dieselbe Logik auf Unternehmensebene an.

Statt Länder zu vergleichen, betrachten wir tausende Unternehmen weltweit und stellen systematisch drei Fragen:

- Value:

Ist das Unternehmen im Verhältnis zu seinen Gewinnen günstig bewertet? - Small:

Handelt es sich um ein kleineres, weniger beachtetes Unternehmen – mit höherem Risiko, aber auch höherer erwarteter Rendite? - Profitability:

Ist das Unternehmen solide und nachhaltig profitabel?

Diese Kombination nennen wir Multifaktor-Ansatz. Er ist nichts anderes als der Versuch, die historisch belegten Renditetreiber: Bewertung, Größe, Qualität, systematisch, breit gestreut und diszipliniert umzusetzen – ohne Prognosen, ohne Bauchgefühl, ohne Markttiming.

5. Und was ist mit den USA?

Der US-Aktienmarkt scheint sich lange über Bewertungsregeln hinweggesetzt zu haben. Gelten die Regeln am Ende nicht mehr? Auch das greift die Studie offen auf.

Ja, die USA sind historisch außergewöhnlich erfolgreich. Und sie verfügen über stabile Institutionen, Innovationskraft und tiefe Kapitalmärkte. Aber auch hier zeigt die langfristige Analyse: Je höher die Bewertung beim Einstieg, desto niedriger waren im Durchschnitt die folgenden realen Renditen.

Auch für den US-Aktienmarkt gilt: Hohe Bewertungen gingen historisch mit niedrigeren realen Renditen in den Folgejahren einher, selbst wenn es zwischenzeitlich lange gut lief.

Das bedeutet nicht, dass US-Aktien „schlecht“ sind. Aber es bedeutet, dass außergewöhnliche Erträge der Vergangenheit keine Garantie für die Zukunft sind, wenn sie bereits im Preis enthalten sind. Unsere Portfolios tragen dem Rechnung: Sie schließen die USA nicht aus – aber sie gewichten sie bewusst nicht allein aufgrund ihrer Marktkapitalisierung, sondern im Kontext von Bewertung, Größe und Profitabilität.

6. Warum wir kurzfristige Vergleiche bewusst in Kauf nehmen

Ein häufiger Gedanke in schwächeren Phasen lautet: „Warum machen wir es nicht einfach wie der Index?“ Die ehrliche Antwort: Weil der Index keine Philosophie hat – sondern nur abbildet, was gerade groß und beliebt ist.

Unsere Investmentphilosophie zielt nicht darauf ab, jedes Jahr besser auszusehen als der Markt. Sie zielt darauf ab, die Wahrscheinlichkeit langfristigen Erfolgs zu erhöhen – auch wenn das bedeutet, zeitweise hinterherzulaufen.

Die Deutsche-Bank-Studie zeigt sehr klar: Langfristige Renditen sind das Ergebnis von: (1) Geduld, (2) Bewertungsdisziplin und (3) der Bereitschaft, kurzfristige Abweichungen auszuhalten. Genau das ist es, was ein Multifaktor-Ansatz systematisch abbildet.

Warum Sie mit unseren Portfolios gerade jetzt richtig investiert sind

Wenn man die Erkenntnisse aus über 200 Jahren Kapitalmarktgeschichte ernst nimmt, dann führt das zu einer unbequemen, aber beruhigenden Einsicht:

Gute Geldanlage fühlt sich nicht jedes Jahr gut an.

Aber sie folgt Prinzipien, die sich über Generationen bewährt haben.

Die Studie der Deutschen Bank bestätigt genau jene Prinzipien, auf denen unsere Investmentphilosophie seit Jahren basiert: Bewertungen sind entscheidend, Beliebtheit ist kein Renditegarant, Geduld wird langfristig belohnt. Dass sich dieser Ansatz in bestimmten Marktphasen schwerer anfühlt, ist kein Zeichen dafür, dass er falsch ist. Es ist ein Zeichen dafür, dass er nicht dem kurzfristigen Zeitgeist folgt.

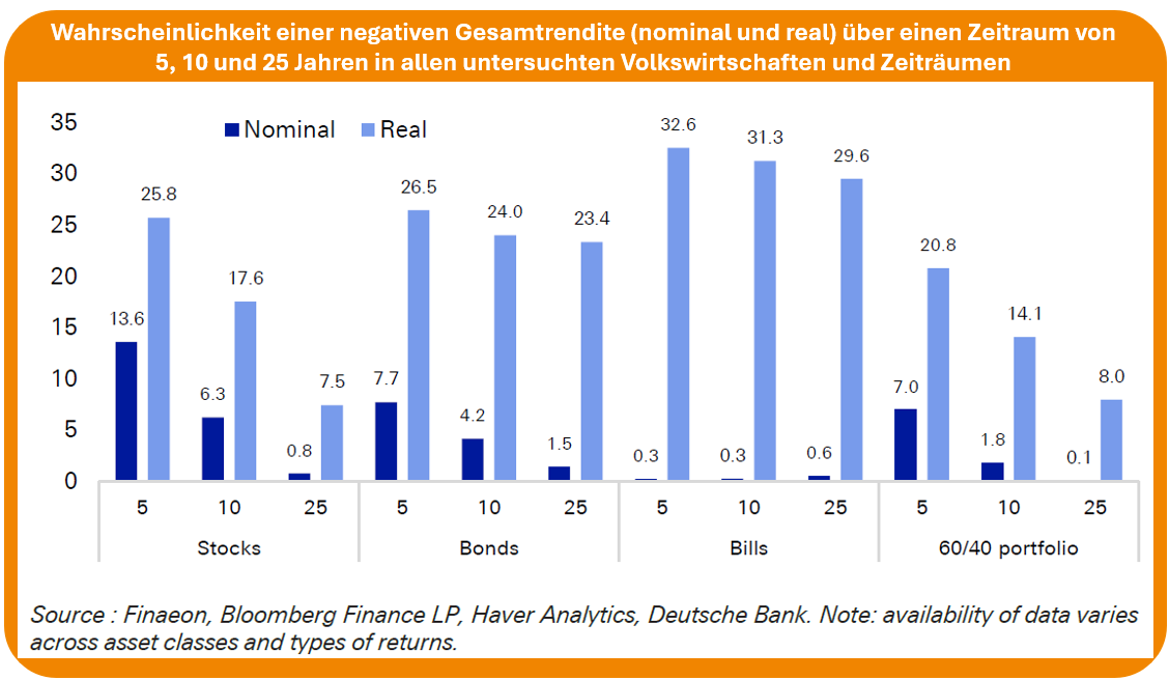

Je länger der Anlagehorizont, desto geringer war historisch die Wahrscheinlichkeit, dass Aktien selbst Cash unterlegen waren (Bonds = Anleihen, Bills = Schatzanweisungen). Geduld war einer der wichtigsten Erfolgsfaktoren.

Zum Jahresende ist das vielleicht kein spektakuläres Fazit. Aber ein wichtiges.

Denn wer investiert ist, weil er versteht, warum er investiert ist, kann auch Phasen aushalten, in denen der Markt etwas anderes feiert. Und genau das ist die Grundlage langfristigen Anlageerfolgs.

Gerne stehe ich Ihnen für ein persönliches Gespräch zur Verfügung, um Ihre individuellen Gedanken zu besprechen.

Bleiben Sie optimistisch – und immer investiert!

Hinweis zur Quelle

Dieser Beitrag basiert auf Erkenntnissen aus der Deutsche Bank Research Institute – Long-Term Asset Return Study: The Ultimate Guide to Long-Term Investing (Oktober 2025), die zur freien Nutzung veröffentlicht wurde.

Christian Dagg

Der größte Feind des Anlegers ist häufig der Anleger selbst. Ein unabhängiger Berater bringt den größten Nutzen, wenn er sich zwischen den Anleger und dessen schlimmste Fehlentscheidung stellen kann. Meine Beiträge sollen wie ein Filter für vernünftige Finanzentscheidungen wirken. Ich möchte belastbare Fakten und gesunden Menschenverstand im Zusammenhang mit Finanzthemen in den Vordergrund stellen und versuchen, dies so zu erklären, dass es jeder für sich einordnen kann.

Für Anregungen und Kommentare bin ich immer offen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.