Steuern im Ruhestand: Veräußerungsstrategie vs. Dividendenstrategie

Eine der wichtigsten finanziellen Fragen, die sich Menschen stellen, wenn sie auf ihren Ruhestand blicken, ist: Wie viel Geld steht mir im Alter durch meine Altersvorsorge zur Verfügung? Dass die gesetzliche Rente im Alter nicht ausreichend ist, wissen mittlerweile die meisten. Für Personen, die sich deshalb ein zweites Standbein auf den Kapitalmärkten schaffen wollen, ist es wichtig, sich mit verschiedenen Entnahmestrategien zu beschäftigen. Zum einen gibt es die Dividendenstrategie und zum anderen die Veräußerungsstrategie. Beide Strategien verfolgen das Ziel, möglichst lange eine regelmäßige Entnahme zum Leben zu ermöglichen.

Bei der Veräußerungsstrategie werden regelmäßige Entnahmen durch den Verkauf von Anteilen an der Anlage getätigt. Die Entnahmen der Dividendenstrategie entstehen durch die Ausschüttungen der Dividende. Ein wichtiger Aspekt zu Beurteilung der Strategien ist der steuerliche Unterschied beider Strategien. Grundsätzlich gilt, dass alle Gewinne, welche realisiert werden, versteuert werden müssen. Darunter fallen Kursgewinne, von verkauften Anteilen, als auch eine Ausschüttung von Unternehmensgewinnen in Form einer Dividende. In Deutschland muss auf Kapitalerträge eine Abgeltungssteuer in Höhe von 25 % gezahlt werden. Zusätzlich fällt ein Solidaritätszuschlag in Höhe von 5,5 % an, diese wird jedoch nicht auf die gesamten Erträge erhoben, sondern auf die zu zahlenden Steuern. Insgesamt liegt der Steuersatz damit bei 26,375 %. Zusätzlich hat jeder Bürger ein Steuerfreibetrag von 1.000 € und ein Ehepaar somit insgesamt 2.000 €.

Um die beiden Strategien besser miteinander zu vergleichen, habe ich ein faires Beispiel vorbereitet: Wir betrachten eine Investition von 300.000 € auf einem Anlagehorizont von 40 Jahren, mit einerseits einem Kursgewinn von 5 % p.a. oder andererseits einer Dividende von 5% p.a.. Wir entnehmen monatlich 1000€ und passen diesen Betrag jährlich mit der Inflation von 2,00% an[1]. Zudem setzen wir den Steuerfreibetrag für das Ehepaar auf 2.000 € jährlich.

Dividendenstrategie:

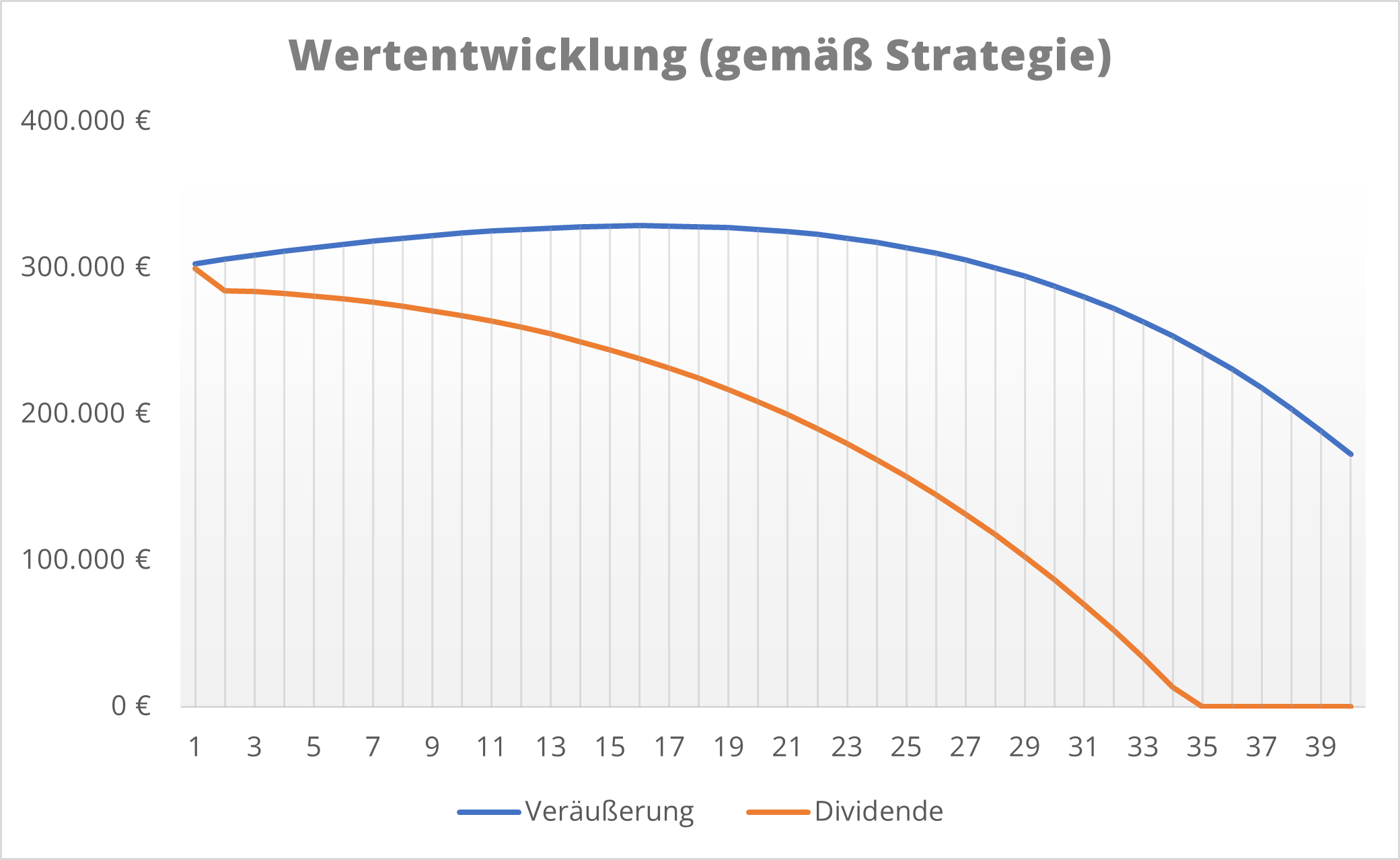

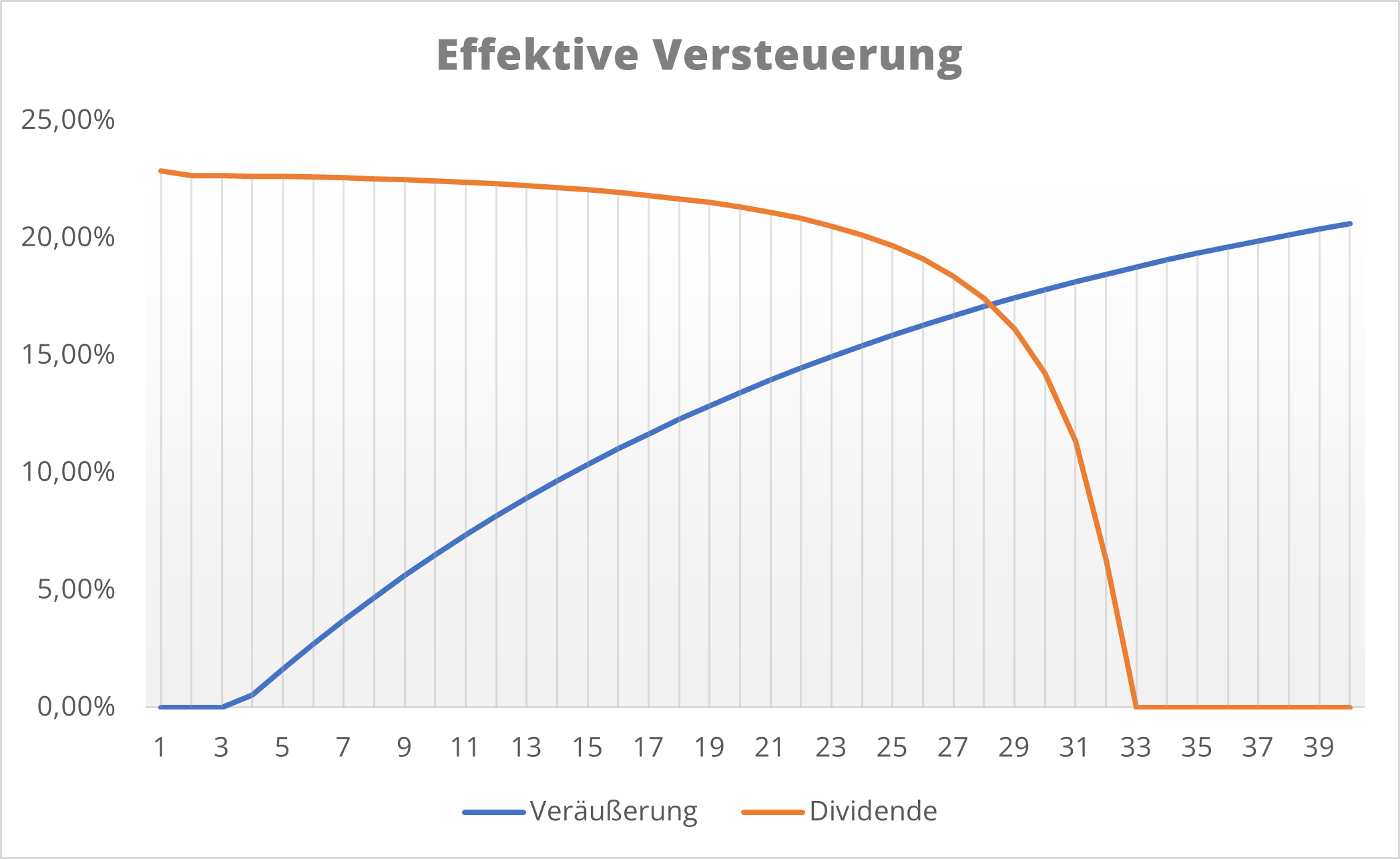

Nach dem ersten Jahr wird eine Dividende von 15.000 € ausgeschüttet. Auf diese Ausschüttung wird abzüglich des Freibetrags eine Steuer von 26,375 % erhoben. Somit erhält der Anleger nach Steuern ca. 11.571 € durch die Ausschüttung. Die effektive Versteuerung beträgt dabei 22,86 %, da 13.000€ versteuert wurden. Der Entnahmebedarf beträgt jedoch im ersten Jahr 12.000€, deshalb müssen zusätzlich Anteile im Wert von 429€ veräußert. Der Jahresendwert der Anlage beträgt dadurch nur noch 299.571 €.

In den folgenden Jahren muss der Anleger immer mehr Anteile verkaufen, da zum einem, sein Bedarf aufgrund der Inflation jedes Jahr steigt und zum anderen die Dividenden aufgrund der immer kleiner werdenden Anlage jedes Jahr sinken. Dies lässt sich gut an negativen Wertentwicklung im oberen Chart beobachten.

Durch diesen Kapitalverzehr ist die Anlage nach 34 Jahren vollständig aufgebraucht.

Veräußerungsstrategie:

Nach dem ersten Jahr hat die Investition einen Kursgewinn von 15.000 € zu verzeichnen. Um unseren Entnahmebedarf zu decken, verkaufen wir Wertpapiere im Wert von 12.000 €. Anteilsmäßig wird dadurch ein Gewinn von 600€ realisiert (12.000 € x 0.05 %). Dieser Gewinn muss zu 26,375 % versteuert werden, jedoch besteht für das Ehepaar ein Steuerfreibetrag von 2000€ p.a.. Da wir unterhalb des Freibetrages liegen, fällt keine Steuer an. Nach allen Renditen und Veräußerungen liegt das Depotvolumen am Ende des Jahres bei 303.000 €.

In den ersten drei Jahren liegt die effektive Versteuerung weiterhin bei 0,00 %, da der zu versteuernde Gewinn kleiner als der Freibetrag ist. In den Folgejahren steigt die effektive Versteuerung daraufhin langsam an, da die Gewinnanteile der einzelnen Wertpapiere bei einem gleichbleibenden Steuerfreibetrag immer größer werden. Dieser Verlauf lässt sich im zweiten Chart erkennen.

Ab dem 17ten Anlagejahr ist die Entnahme aufgrund der Inflation von 2,00 % höher als der Kursgewinn, dadurch entsteht erstmalig ein Kapitalverzehr. Dieser Zeitpunkt spiegelt gleichzeitig den Höhepunkt der Wertenwicklung wider. In den folgenden Jahren werden die Gewinne jährlich weniger, bei einem weiter steigenden Entnahmebedarf. Dies beschleunigt die negative Wertentwicklung der Anlage.

Nach 40 Jahren liegt der jährliche Entnahmebedarf aufgrund der Inflation bei ca. 25.977€. Die Anlage verzeichnet in diesem Jahr nur noch einen Gewinn von ca. 9.445€ und der Wert der Anlage beläuft sich auf ca. 172.478€.

Durch diesen mathematischen Vergleich wird ersichtlich, dass eine Dividendenstrategie deutlich höhere Abgaben als eine Veräußerungsstrategie hat. Während die effektive Versteuerung in den ersten Jahren bei der Veräußerungsstrategie 0,00 % beträgt und danach langsam ansteigt, liegt die effektive Versteuerung bei der Dividendenstrategie ab dem ersten Jahr bei mehr als 20 %. Diese hohe Steuerlast ist der Auslöser für die stetig negative Entwicklung und auch der Grund, wieso die Dividendenstrategie im Vergleich so viel schlechter abschneidet.

Anleger sollten sich diesen hohen Abgaben stets bewusst sein, wenn sie ihr Geld an den Kapitalmärkten investieren, letztendlich geht es um ihre Altersvorsorge.

PS: Seit 2018 gilt das neue Investmentsteuergesetz, in welchem auch die Vorabsteuerpauschale eingeführt wurde. Das Hauptziel dieser Regelung besteht darin, eine langfristige Steuerstundung zu verhindern, die in Fällen von thesaurierenden Fonds auftreten kann.

Durch diese Regelung werden bereits im Voraus jährlich feste Steuern auf zukünftige Gewinne erhoben. Diese vorab festgelegten Steuerbeträge werden dann bei einer späteren Veräußerung in Abzug gebracht, jedoch schmälert sich die potenzielle Rendite aufgrund der bereits geleisteten Steuerabgaben. Seit Einführung in 2018, kam sie aufgrund des niedrigen Basiszinses nur im Jahre 2021 zur Geltung. Da die Kalkulation dieser Vorabpauschale sehr komplex ist und real zu leistenden Vorabpauschalen jahresabhängig sind, haben wir Sie in dieser Rechnung nicht beachtet.

Bei Einbezug dieser steuerlichen Regelung, würden die Endwerte bei der Veräußerungsstrategie geringer ausfallen, als wie im obigen Beispiel dargestellt.

[1] Laut der folgenden Quelle lag die durchschnittliche Inflation in den letzten 20 Jahren bei etwa 2%. (Quelle)

Co-Autor: Moritz Wlecke

Maximilian Worm

Als Finanzberater bei der DAGG.INVEST GmbH führe ich meine Mandanten durch die komplexe Welt der Kapitalmärkte. Während meines Studiums wurde mir bewusst, dass viele uninformierte Anleger den Tücken der Märkte zum Opfer fallen. Mein Ziel ist es, sie mit Wissen und Planung in ihren finanziellen Zielen zu unterstützen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.