Erfolgsstrategien beim Investieren

Die Idee des Market-Timings

Die Idee des Market-Timings beschreibt eine Herangehensweise, bei der Anleger versuchen, den optimalen Zeitpunkt für den Kauf und Verkauf von Aktien und anderen Wertpapieren zu ermitteln. Ziel dabei: Die Rendite maximieren und Verluste minimieren. Anders ausgedrückt dann verkaufen, wenn der Kurs sehr hoch ist und in Kürze fallen könnte, also eine sogenannte „bärische Phase“ bevorsteht. Danach dann wieder schnell einsteigen, wenn der Kurs am Boden angekommen ist und von nun an wieder in eine Richtung zeigt, nämlich nach oben. Hierbei spricht man im Börsenjargon von einer „bullischen Phase“. Klingt zunächst absolut intuitiv.

Diese Strategie setzt logischerweise die Annahme voraus, dass Marktpreise von Aktien vorhersehbaren Mustern folgen und es möglich ist, durch Analyse und Vorhersage dieser Muster, profitable Entscheidungen zu treffen.

In diesem Blogbeitrag „Erfolgsstrategien beim Investieren“ möchten wir der Frage nachgehen, ob wir prognosebasiert Überrenditen durch Abweichen von einer marktweiten Anlage erwarten können. Wir erhalten einen kurzen Einblick in die Techniken, welche für Market-Timing und Prognosen angewandt werden. Anknüpfen werden wir mit dem häufig vorkommenden „emotionalen Timing“ anhand von Szenarien eines DAX-Investments im Coronajahr 2020. Im mittleren Teil erfahren wir, welche Antwort die Wissenschaft zum Timing hat. Dabei beantworten wir die Frage, ob es sich lohnt den heißen Tipps der Medien zu folgen und ob ETF’s der Weisheit letzter Schluss sind. Abschließend erhalten Sie ein Gefühl dafür, wie essenziell „time in the market – not timing the market“ sprichwörtlich ist. Wer bis zum Ende liest, wird belohnt mit einer inspirierenden Börsenweisheit. Viel Spaß beim Lesen.

Ein Ausschnitt angewandter Techniken des Market-Timings

Schauen wir zunächst ins Lager der Charttechniker. Sicher haben Sie beim Aufrufen einer der bekannten Websites für News zu Wertpapiermärkten auch mal das Chart-Tool geöffnet, um sich ein bestimmtes Wertpapier anzusehen oder auch mit anderen zu vergleichen. Je nach Umfang des Chart-Tools stehen Ihnen eine Reihe und Fülle an verschiedensten Werkzeugen zur Verfügung, um Kursverläufe zu analysieren und Ableitungen über den künftigen Verlauf zu prognostizieren. Hier ein Beispiel wie das aussehen kann:

Mancher könnte den Eindruck gewinnen, dass allein dafür ein separater Bildungsabschluss nötig ist, um den Durchblick zu behalten. Hier ein kurzer namentlicher Ausschnitt einiger Techniken: Rate of Change (ROC), Chaikin Money Flow (CMF), Fibonacci-Retracements, On-Balance Volume (OBV), Bollinger Bänder, Relative Strengt Index (RSI), Gleitende Durchschnitte (Moving Averages). Diese Liste ließe sich noch weiter fortsetzen.

Dabei sind der Kreativität keine Grenzen gesetzt, wie Techniken miteinander kombiniert werden, um präzisere Aussagen und Prognosen zum künftigen Kursverlauf anzustellen. So zumindest die Denkweise. Hier spielt die Vergangenheit eine große Rolle. Warren Buffet sagte einst dazu passend: „In der Geschäftswelt ist der Rückspiegel immer klarer als die Windschutzscheibe“.

So werden verschiedene Techniken über historische Kursverläufe so kombiniert, dass Sie die Zukunft vorausgesagt hätten. Lässt sich das über eine gewisse Zahl von Kursverläufen grob reproduzierbar nachbilden, ist die Versuchung groß in die Zukunft zu schauen, sich auf die Suche nach der nächsten Kursrallye zu begeben und früh genug eine Position aufzubauen oder zu desinvestieren. Die Kurzfristigkeit steht klar im Fokus. Stellen Sie sich vor, Sie fänden mit verschiedenen Techniken jeden Monat eine Aktie, die vor einer tatsächlichen Kursrallye steht. Sie investieren und es funktioniert wieder und wieder. Ihr Vermögen wäre in kürzester Zeit vervielfacht.

Möchte man etwas mehr Zeit investieren, gibt es neben Charttechnik auch die Fundamentalanalyse. Hierbei stehen spezifische Kennzahlen von Unternehmen im Vordergrund. Finanzkennzahlen wie die Bilanz, Rentabilitätszahlen wie Kurs-Gewinn-Verhältnis (KGV) und andere Daten werden analysiert und in ein Gesamtbild gefügt. Ziel ist es, den "inneren Wert" einer Aktie zu bestimmen, um festzustellen, ob sie unter- oder überbewertet ist. Ganz nach der groben Kaufmannsregel „kaufe günstig, verkaufe teuer“. Wer die Erkenntnisse aus der Charttechnik fundamental unterstützen möchte, kombiniert Chart- und Fundamentalanalyse. Fügen wir noch mikro- und makroökonomische Faktoren hinzu, haben wir genug Informationen, die wir in Kursprognosen gießen können. Darauf gehen wir im Abschnitt der Effizienzmarkthypothese genauer ein.

Beispiel am DAX im Corona-Jahr 2020

Falls Sie nun erwarten, dass wir verschiedene Techniken durchspielen, muss ich Sie enttäuschen. Charttechnik wollen wir im Folgenden nicht zur Anwendung bringen, da sie für den normalen Anleger sehr fern ist. Jedoch betreiben auch „normale Anleger“ ohne Anwendung von Charttechnik Market-Timing, indem deren Gefühlswelt unter massiven Beschuss steht. Fachzeitschriften, Handelsblatt, diverse Websites, Finanz-Apps, Börse vor 8 oder „heiße Tipps“ von Bekannten bauen enormen Druck auf. Ständig fordern sie zum Handeln auf, was zu einer emotional getriebenen Reaktion führen kann.

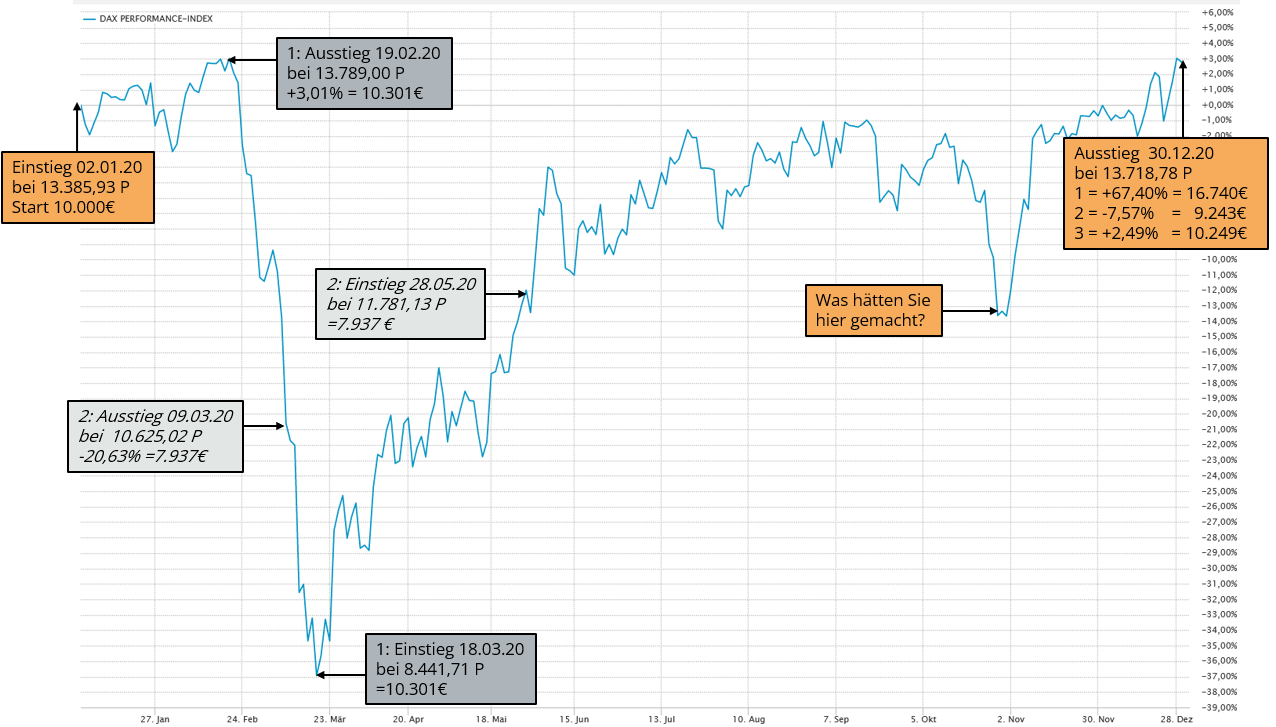

Spielen wir im Folgenden drei Szenarien durch. Allen unterstellen wir eine Einmalanlage von 10.000 Euro zum Jahresstart sowie den Abverkauf zum Jahresende. Transaktionskosten sowie Steuern werden außenvorgelassen, was in der Realität die Ergebnisse, je nach individueller Situation, reduzieren würde.

Szenario 1: Hier haben wir die sprichwörtliche Glaskugel in den Händen. Wir wissen, wann der DAX nach seinem Kursanstieg fällt und wann er seinen Tiefpunkt zum Einstieg wieder erreicht hat. Achtung: Ein theoretisches Szenario. Aber eines, was man sich rückblickend gerne im Chart anschaut und sich ärgert im Sinne von „hätte ich mal…dann wäre…“. Eine Quelle verhängnisvoller Reaktionen in der Zukunft. Es entsteht schnell das Motto: „Beim nächsten Mal bin ich früh genug dabei!“

Szenario 2: Hier steigen wir optimistisch ein, kriegen wacklige Knie als die -20% seit Jahresanfang durchbrochen werden und verkaufen. Anschließend sind wir wieder begeistert von einem zwei Wochen robust steilen Aufstieg. Wir steigen wieder auf den Zug auf in der Hoffnung, den Verlust schnell wieder herauszuholen. Ein realitätsnahes Szenario.

Szenario 3: „Buy and hold“ bis zum Jahresende. Wir bekommen zwar die Nachrichten mit, ignorieren Sie aber.

Fangen wir mit Szenario drei an. Hier haben wir einen stoischen „buy and hold“ Anleger, welcher ab und zu in sein Depot schaut, sich aber nicht aus der Ruhe bringen lässt. Dieser wäre trotz des heftigen Absturzes im Februar zum Jahresende immerhin mit 2,49% im Plus. Auf den Ansatz „buy and hold“ kommen wir zum Ende nochmal zurück.

Szenario eins ist nicht unmöglich. Unter Millionen von Anlegern auf der Welt existiert sicher eine Handvoll, die zufällig genau dieses Szenario erlebt haben. Sie haben 2020 über 60% Gewinn gemacht. Ob es reproduzierbar oder Zufall war, erkunden wir im nächsten Kapitel.

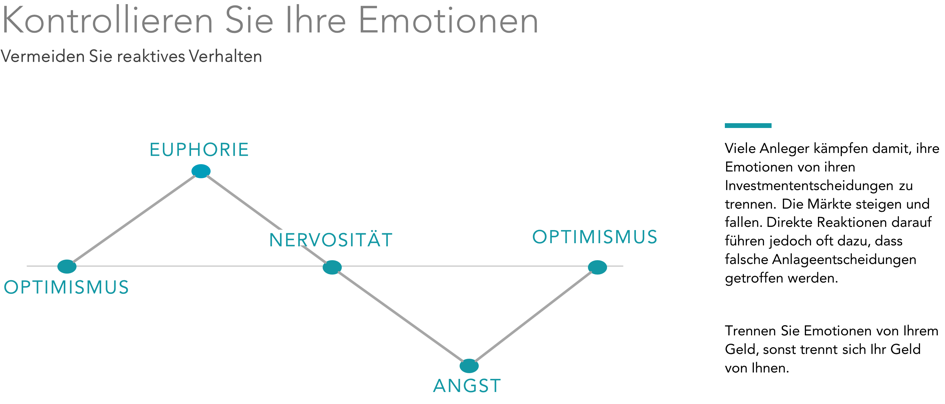

Szenario zwei dürfte in etwa ein häufiges Szenario sein. Wir investieren, weil wir optimistisch sind, dass Kurse steigen. Das passiert auch und löst Euphorie aus. Corona sehen wir dort in der Breite noch nicht kommen. Auf der Welt ist noch alles in Ordnung.

Als der DAX nach dem 19.02.20 schnell fällt, kommt Nervosität auf. Wir denken vielleicht, naja, Aktienkurse schwanken. Das muss man akzeptieren. Aber wie lange? Wann ist die Schmerzgrenze erreicht? Als die negative Kursentwicklung über -20% betrug, war es nicht mehr Nervosität, die uns bestimmt hat, sondern Angst. Angst, die befeuert wird durch Titelseiten der Tageszeitungen: „Jetzt raus aus dem DAX!“ oder so ähnlich. Angst führt zu enormen Handlungsdruck und wollen den Wert noch sichern, bevor er weiter fällt. „Alle anderen steigen doch auch aus“ heißt die Devise (herd behaviour). Wenige Tage später denken wir uns, ah, ist ja nochmal gut gegangen. Ich wusste die Kurse würden noch weiter fallen. Trotz Verlust von knapp 2.000 Euro alles richtig gemacht (overconfidence bias). Oder?

Zufriedenstellend ist das noch nicht. Nachdem der DAX zwischen dem 14.05. bis zum 27.05. um rasante 1.444 Punkte ansteigt, packt uns wieder das Gefühl etwas verpassen zu können. Wir haben die vorherigen Anstiege seit dem Tiefpunkt am 18.03. bereits nicht mitgenommen und steigen wieder ein. Ein Bekannter ist einige Tage vorher eingestiegen und freut sich im gemeinsamen Gespräch über die Kursanstiege. Wir wollen nichts verpassen (fear of missing out, kurz FOMO und bandwagon-effect).

Übrigens: Die unbewussten Wahrnehmungen unseres Verstands können systematischen kognitiven Verzerrungen unterliegen, welche besonders bei Finanzentscheidungen zu irrationalem Handeln führen können. Eine Übersicht finden Sie unter: https://de.wikipedia.org/wiki/Liste_kognitiver_Verzerrungen .

Kursanstiege folgen und der Optimismus kommt langsam, aber sicher zurück. Kleiner Restärger bleibt, bis wir die 10.000 Euro wieder erreicht haben. Leider nicht mehr im Jahr 2020. Dies hätte noch einige Wochen gebraucht. „Nichts wie weg vom Aktienmarkt, Corona ist gerade im Winter überall“ könnte eine von vielen eventuellen Folgen sein.

Hätten wir es mit Prognosen kommen sehen und mit Market-Timing rechtzeitig aussteigen können?

Markteffizienzhypothese von Fama

Die klare Antwort des Gros der akademischen Kapitalmarkt-Fakultäten, sowie der DAGG.INVEST, ist: Nein. In den 1960er Jahren entwickelte Eugene Fama die sog. Effizienzmarkthypothese, welche einige Male überarbeitet wurde. Sie gilt bis heute, auch wenn die Diskussion darüber weiter anhält. Dafür erhielt er den Nobelpreis für Wirtschaftswissenschaften im Jahr 2013. Er teilte den Preis mit Robert Shiller und Lars Peter Hansen für ihre empirische Analyse der Preise von Vermögenswerten. Famas Arbeit zur Effizienzmarkthypothese war ein wesentlicher Beitrag zu seiner Auszeichnung.

Die Effizienzmarkthypothese (EMH) besagt, dass Aktienkurse alle verfügbaren Informationen bereits widerspiegeln. Das bedeutet, dass es praktisch unmöglich ist, durch geschickte Auswahl (Stock-Picking) oder Timing systematisch höhere Gewinne als der Markt zu erzielen. Egal ob vergangene Kursdaten, aktuelle Nachrichten oder Insiderwissen – alle Informationen sind im Aktienkurs enthalten. Daher schlagen viele Experten vor, in breit gestreute Indexfonds zu investieren und langfristig zu halten (auch in einer Krise), anstatt zu versuchen, durch aktives Trading den Markt zu schlagen. Einfach gesagt: Der Markt ist so effizient, dass Schnäppchenjäger keine dauerhaften Vorteile finden.

Dimensional wollte es wissen. In einer im Dezember 2023 veröffentlichten Studie hat die Gesellschaft 720 verschiedene Timing-Strategien auf Basis vergangener Kursdaten getestet. 690 haben nicht funktioniert. Nur 30 davon konnten rückblickend den Markt reproduzierbar schlagen. Grund zum Jubeln? Nein. Weil etwas in der Vergangenheit funktioniert hat durch Ausprobieren einer Vielzahl von Parameterkombinationen, können hier keine Rückschlüsse für die Zukunft gebildet werden. Dimensional betont dabei, dass sie die Simulationen vor Abzug von Steuern und Handelskosten durchgeführten. Zudem konnte die erfolgreichste Strategie nicht über unterschiedliche Märkte und Prämien erfolgreich angewandt werden.

Der Aufwand, der betrieben werden muss, um hypothetisch reproduzierbar erfolgreiches Market-Timing und damit Stock-Picking zu betreiben, verursacht so hohe Kosten, dass es vernünftiger ist, schlicht in den Heuhaufen zu investieren, anstelle der Suche nach den berühmten Nadeln.

Und es spart Zeit für die wichtigen Dinge im Leben. Schön. Mal abgesehen von den mit Timing verbundenen steigenden Risiken, welche Sie sich ersparen. Kein Wunder, dass sich Vehikel wie bspw. ETF’s, die breit investieren und prognosefrei agieren, sich einer zunehmenden Beliebtheit erfreuen.

Passen Sie auf bei der ETF-Auswahl

Aber Obacht. Nur weil irgendwo „ETF“ dransteht, heißt das nicht, dass Sie bedenkenlos in sämtliche ETF‘s investieren sollten. ETF’s setzen bloß den Rahmen, in welchem ein bestimmtes Marktsegment erworben wird, ohne aktive Entscheidungen zu treffen, ob bestimmte Aktien prognosebasiert besser performen als andere. Stock-Picking ist in aktiven Aktienfonds „business as usual“, nebst den bereits erwähnten hohen Kosten für den Anleger.

Die Grundidee von ETF‘s geht in die passende Richtung. Zu beachten ist der Inhalt, welcher optimalerweise anerkannten akademischen Standards in der Ausgestaltung des Anlagespektrums Rechnung trägt. Berücksichtigung aller Dimensionen von Renditequellen in einem risikoadjustierten Gleichgewicht ohne professionelle Vermögensverwaltung ist sicher nicht unmöglich, jedoch keine leichte Aufgabe. Sie setzt voraus, auch bei neuen Erkenntnissen in der Kapitalmarktforschung eine richtige Einordnung und Übersetzung in Anlagestrategien vorzunehmen.

Wir wissen, dass der Gesamtmarkt an ausreichend liquiden Aktiengesellschaften sich mit jedem Augenblick verändert. Starke Kursaufstiege bspw. können je nach Aktie dafür sorgen, dass sie von der Kategorie der Größe von Small- zu Mid- oder direkt zum GrowthCap heranwächst, wie es bei GameStop passiert ist. Was macht ein ETF? Gar nichts. Was erstmal gut ist, kostet den Anleger hier eine hohe Opportunität. Da ETF's nur halbjährlich angepasst werden an die aktuellen Bedingungen eines Indizes, konnte hier kein systematischer Abverkauf passieren. Genau dies passiert in sog. systematisch regelbasierten Fonds, die ebenso prognosefrei anlegen wie ETF's. Wird eine Aktie in SmallCap-Fonds plötzlich als Midcap oder darüber klassifiziert, wird auf Basis von Algorhytmen verkauft. Genauso umgekehrt. Die erhöhte Flexibilität eines systematischen Ansatzes, welcher prämienfokussiert arbeitet, erhöht langfristig die Rendite und weist dabei vergleichbare Produktkosten auf.

Nicht zu vergessen ist Ihrer Risikoneigung und -tragfähigkeit dabei exakt Rechnung zu tragen. Dafür greifen wir auf professionelle Analysetools zurück, welche deutlich tiefergehend sind als die Varianten, welche ich in meiner aktiven Zeit als Berater in der örtlichen Sparkasse zur Verfügung hatte.

Auf der Suche nach Überrendite – die besten aktiven Fonds

Wir wissen nun, dass Market-Timing (sowie das damit verbundene Stock-Picking) nach heutigem Wissensstand und intensiver Forschung nach Strategien, Marktanomalien exakt und dauerhaft vorherzusagen, spätestens nach Kosten keinen langfristigen Erfolg hat.

Und doch finden Artikel in diversen Fachzeitschriften hohe Beachtung, wenn von aktiven Fonds mit wahnsinniger Überperformance die Rede ist. Vielleicht sind Sie in prognosefreien Produkten investiert und ärgern sich. Sie hätten doch viel mehr verdienen können mit dem Fonds im Artikel. Doch umschwingen?

Jeder Fondsmanager kann Überrendite rückwirkend mit eigener Kompetenz erklären, die wir nicht infrage stellen möchten. Er wird genau aufzeichnen warum wie gehandelt wurde, auch wenn ohne jeden Zweifel der Zufall die Märkte maßgeblich bestimmt. Aber wenige hervorragende Jahre, auf die wiederrum weniger erfolgreiche folgen, bringen nicht die Rendite, die der breite Markt für Sie liefern kann und der Anleger für einen ewigen Einkommensmotor im Ruhestand im Zweifel auch benötigt.

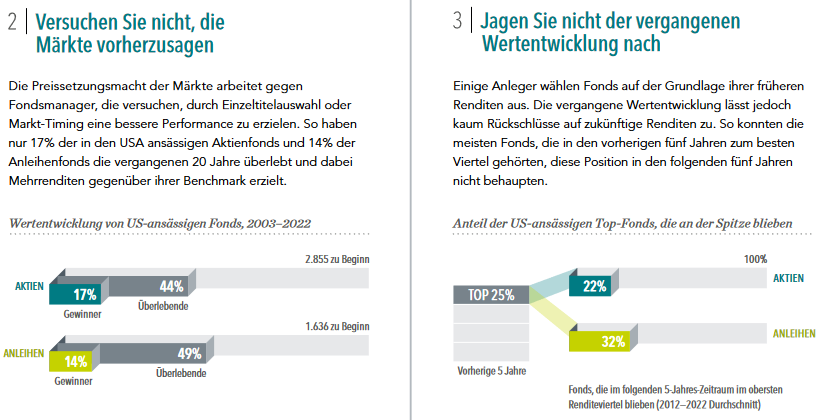

Standard & Poors, besser bekannt unter der Abkürzung S&P, prüft regelmäßig, welche der besonders erfolgreichen aktiven Fonds in den USA langfristig bestehen und Überrendite schaffen. Hier das Ergebnis:

Kurz zur Einordnung. Links sehen wir, dass von 2.855 in den USA ansässigen Aktienfonds zu Beginn der 20-jährigen Periode zwischen 2003-2022 nur 44%, also weniger als die Hälfte, überlebt haben. Der Rest wurde liquidiert bzw. ist mit anderen Fonds fusioniert. Nur 17% der anfänglichen Fonds haben Ihr Versprechen für die hohen gezahlten Provisionen gehalten. Keine gute Bilanz. Bei den Anleihen haben zwar mehr Fonds überlebt, dafür jedoch weniger den Markt geschlagen.

Im rechten Bild bleiben wir in den USA. Dimensional ermittelte in dem 10-jährigen Zeitraum zwischen 2012 bis 2022, ob es eine gute Strategie gewesen wäre auf „die besten Fonds“ zu setzen. Sie nahmen die besten 25% der Aktienfonds aus den ersten fünf Jahren, und verglichen, ob all die Fonds in den darauffolgenden fünf Jahren wieder zu den Besten gehörten. Die Bilanz ist ernüchternd. Nur 22% der besten Fonds gehörten wieder zu den Top 25%.

Fazit? Jagen Sie nicht vergangenen Entwicklungen hinterher. Zuerst Ziele setzen (wo will ich hin?), dann einen Plan erstellen (wie viel kann ich investieren und welche Rendite benötige ich?) und zu guter Letzt das konkrete Investmentportfolio festlegen (welches Portfolio kann mir mit höchster Wahrscheinlichkeit in Abhängigkeit meiner Risikobereitschaft die Rendite liefern, die ich brauche?). Das ist die Erfolgsformel und unser Tagesgeschäft.

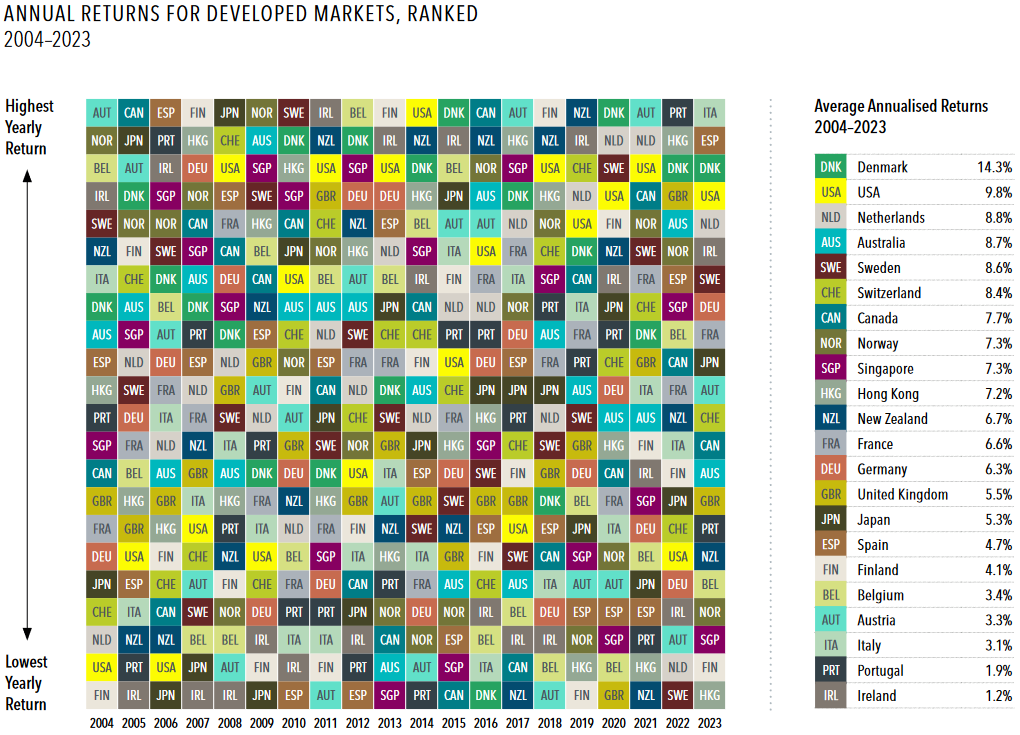

Die besten Länder auswählen – eine erfolgreiche Strategie?

Bevor wir diesen Blogbeitrag zum Market-Timing abschließen und zu einem Fazit kommen, behandeln wir ein ebenso häufig auftretendes Phänomen des Market-Timings und Stock-Pickings: Die Auswahl der besten Länder.

Wir wissen, dass eine marktweite Diversifikation über sämtliche Segmente der Industrie- und Schwellenländer nach Marktkapitalisierung eine risikoadjustierte Rendite ermöglicht. Dies bedeutet, je Einheit Risiko bzw. Schwankung die maximal möglichen Einheiten Rendite zu erhalten. Dabei müssen wir anerkennen, dass verschiedene Länder sich nicht im Gleichschritt entwickeln. Wenn wir hier in den Medien hören, wie großartig sich der DAX von einem Rekord zum nächsten hocharbeitet, wird ein weltweites Depot entweder darunter oder darüber liegen.

Auch hier stellt sich wieder die Frage, ob Muster in der Auswahl der künftigen Gewinnerländer erkennbar gewesen wären. Hätte man nicht auf Basis der Vergangenheit ein Muster erkennen können und voll ins Länderrisko gehen sollen? Im Folgenden ein Abbild der Industrieländer. Oben sehen Sie das Land mit der höchsten Rendite, unten das schlechteste in dem jeweiligen Kalenderjahr der letzten 20 Jahre. Basis dafür sind die jeweiligen Landes-Indizes. Erkennen Sie ein Muster?

Time in the market, not timing the market

Kommen wir auf den stoischen „buy and hold“ Anleger aus dem ersten Szenario zurück. In diesem Beispiel kam er auf eine Rendite von 2,49% im Coronajahr 2020. Bei den Schwankungen die er aushalten musste kein freudiges Ergebnis, jedoch ein deutlich besseres als beim zweiten Szenario mit dem Market-Timer. Ganz zu schweigen von dem Druck, den richtigen Zeitpunkt zu erwischen.

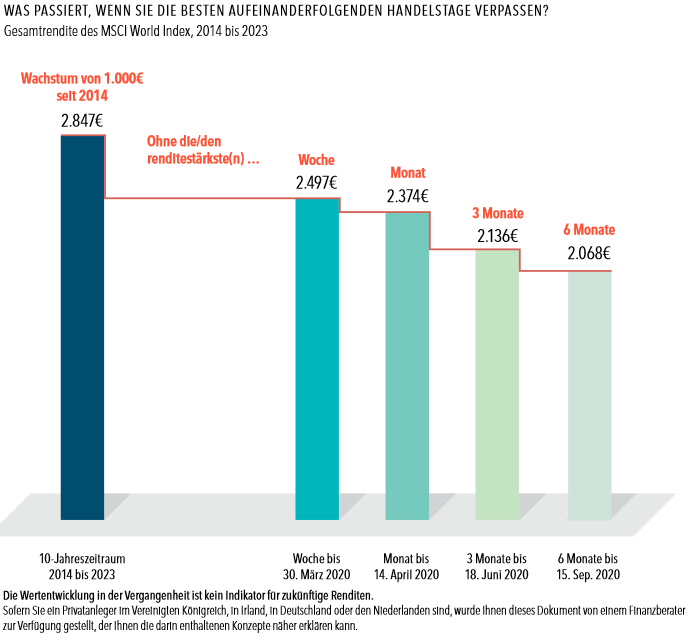

Bleibt man einer einmal gesetzten weltweiten Strategie langfristig treu, hat sie dem stoischen Anleger stets hervorragende Renditen beschert. Ganz nach dem Motto der Börsenlegende André Kostolany: "Spekulieren kann jeder. Aber nur die wenigsten können warten." Im letzten Bild des heutigen Blogbeitrags ist gut erkennbar, was es ausmacht, wenn wenige der besten Wochen und Monate am Markt verpasst werden.

Wenn Sie sich mal die tatsächlichen Zeiträume unten ansehen, fällt auf, dass die renditestärksten Wochen und Monate in dieser 10-jährigen Periode in das erste Coronajahr fallen. Ein Jahr, wo vielleicht mehr Fokus auf den Risiken lag als auf den Chancen. Was fällt noch auf? Ja genau, der DAX hat gegenüber einem Korb aus den weltweit größten Firmen, welche der MSCI World Index abbildet, eine Underperformance. Der Boom der Tech-Giganten, der durch Corona regelrecht befeuert wurde, trug dem Rechnung. Tech-Giganten, welche nicht aus Deutschland kommen. Eine wichtige Feststellung.

Denn häufig treffen wir auf Anleger, die sich im Aktien-Kaufrausch der Jahrtausendwende die Hände verbrannt haben und vom Kapitalmarkt nichts mehr wissen möchten. Eine Haltung mit enormen Opportunitätskosten. Auch hier finden wir einen irrationalen Umgang mit den Märkten. Neben den häufigen Kandidaten Stock-Picking und Market-Timing war es in vielen Fällen das hochkonzentrierte Länderrisiko. Wir denken, wenn wir mit einen Internetvertrag bei der Telekom surfen, ein Auto von Mercedes fahren und regelmäßig Post von der Deutschen Post geliefert bekommen, sind diese Unternehmen doch ein "sicheres" Investment. Wir sind konditioniert im Umgang mit diesen Firmen und dies wiegt uns im unsicheren Fahrwasser der Aktien doch in Sicherheit. "German Angst" ist hier das Stichwort. Der Fokus auf das Heimatland vergisst jedoch, dass an vielen anderen Orten der Welt ebenso faszinierende Unternehmen zu finden sind. Die Aktie der Telekom wird bis heute wegen des Kursverfalls damaliger Tage nach dem Platzen der Internetblase verflucht. So wie ein Mercedes etwas anderes als ein Dacia ist, obwohl beide Hersteller von Autos, so machen einzelne Aktien nicht den Gesamtmarkt aus (um bei den kognitiven Verzerrungen zu bleiben: Home-Bias).

Also nur noch in den MSCI World Index investieren? Schauen wir uns den 10 Jahreszeitraum zwischen 2007 bis 2016 an, kommt der Index auf marginale 1,76% p.a. Ob uns nochmal ein solcher Zeitraum bevorsteht, wissen wir nicht, ganz abgesehen von der aktuellen Diskussion über ein mögliches Platzen einer häufig propagierten Technologieblase. Stellen Sie sich breit auf und vergessen Sie die mittleren und kleineren Unternehmen nicht, von denen langfristig eine Performance über dem Marktdurchschnitt erwartet wird und in der Vergangenheit unter langfristigen Aspekten auch stets geliefert wurde, auch wenn die Prämien Geduld erfordern.

Wenn Sie kein stoischer Anleger sind, hilft ein bei der Bundesanstalt für Finanzdienstleistungen registrierter unabhängiger Honoraranlagenberater. Er schafft eine emotionale Distanz zwischen Ihnen und dem Kapitalmarkt und arbeitet ohne Interessenskonflikte ambitioniert an Ihrer Vermögenssicherung und -mehrung. Zudem ordnet er das Geschehen an den Weltmärkten für Sie ein und hält Ihr Portfolio zielfokussiert auf Kurs. Ohne ständiges Market-Timing, ganz sicher.

Schließen möchte ich mit einem Mut stiftendem Bonmot des bereits zitierten Warren Buffets:

"Der Aktienmarkt ist dazu da, um Geld von den Aktiven zu den Geduldigen zu transferieren."

Wenn ich einen sehr heißen Tipp für Sie habe, dann: Seien Sie geduldig.

Jonas Meise

Unabhängigkeit, Ehrlichkeit und ein ausgeprägtes Bewusstsein für Verantwortung. Werte, die ich persönlich wie beruflich lebe. Verantwortung als Wealth Manager bedeutet nicht nur die Visionen meiner Mandantinnen und Mandanten zu unterstützen, sondern ihren Wohlstand zu festigen und Sicherheit im unruhigen Fahrwasser der Kapitalmärkte zu geben. Bei der DAGG.INVEST GmbH bin ich Ihr Anwalt für Ihr Vermögen, der auf Ihrer Seite des Tisches sitzt. Nicht gegenüber.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.