Reicht meine Rente?

Das Ziel einer Rente oder Altersvorsorge ist es, den Abend seines Lebens in vollen Zügen genießen zu können und sich keine Sorgen machen zu müssen, woher das Geld für das Essen, das Reisen oder die Hobbys herkommt. Wir Deutschen werden durchschnittlich immer älter und durchaus aktiver im Alter. Dies ist zwar eine gute Nachricht, aber Sie zieht auch ein paar Probleme mit sich. Je älter wir werden, umso mehr Erspartes brauchen wir, um unseren Ruhestand zu finanzieren. Zudem ist es enorm wichtig, dass wir unser Geld nicht „überleben“ und irgendwann auf die Grundrente angewiesen sind.

In diesem Beitrag schauen wir uns mal die aktuelle Rentensituation in Deutschland an. Dabei konzentrieren wir uns auf das staatliche Rentensystem und klammern private Rentenversicherungen und Betriebsrenten aus, denn jeder Mensch hat eine individuelle Rentensituation.

Situation in Deutschland

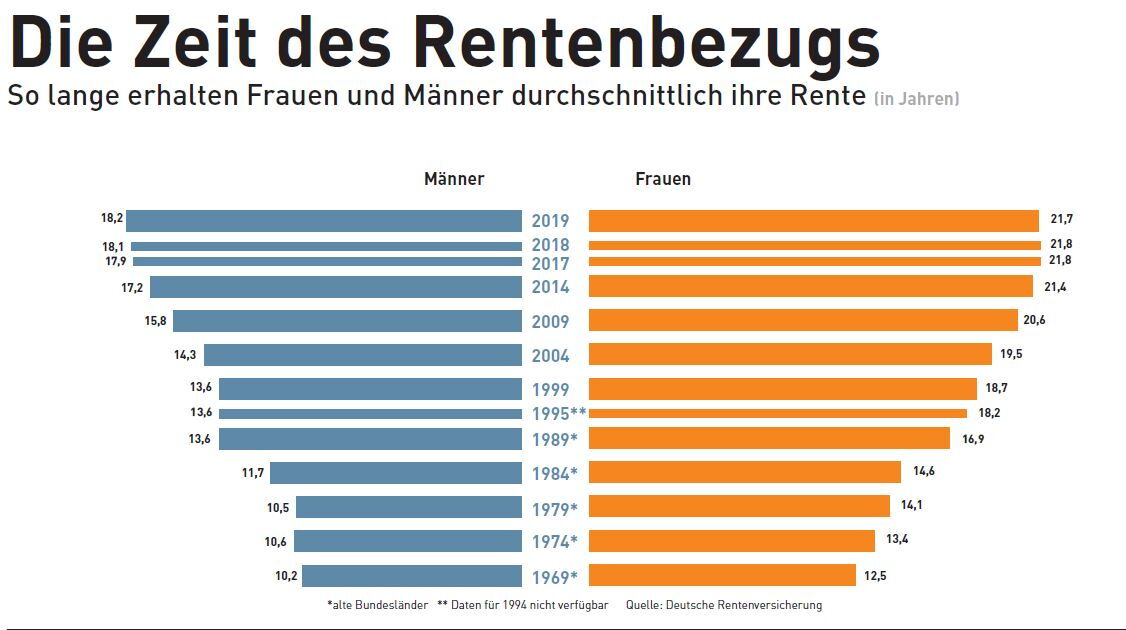

Das deutsche Rentensystem basiert auf einem Umlageverfahren. Momentane Rentenbezieher werden von den aktuellen Rentenbeiträgen finanziert. Hier liegt auch das große Problem unseres aktuellen Systems: der demografische Wandel. Es gibt immer weniger Beitragszahler für jeden Empfänger und die Rentner werden immer älter und beziehen somit immer länger die Rente. Die dramatische Veralterung kann man in der folgenden Darstellung gut erkennen. Schon jetzt subventioniert der Steuerzahler die Rentenkassen mit fast 80 Mrd. € (Rentenatlas, 2019). Auch in Zukunft wird sich das Rentenniveau weiter senken und das Renteneintrittsalter hochgesetzt.

Quelle: Deutsche Rentenversicherung, Rentenatlas 2020

Rente in Zahlen

Der "Eckrentner" ist eine Person, die 45 Jahre voll durchgearbeitet hat und jedes Jahr den Durchschnittsbeitrag in die Rentenversicherung einzahlte. Diese Person ist nur ein mathematisches Konstrukt, da die wenigsten ein solches Leben vorweisen können.

Was bekommt diese Person nun als Rente? (wir bleiben mal im Westen)

Im Jahre 2020 erhält dieser „Eckrentner“ monatlich 1.370,85 €. Das ist doch gar nicht so wenig, oder? Aber wie gesagt, der Eckrentner existiert nicht. Im Jahr 2019, erhielten Männer im Schnitt eine Altersrente von 1.186,74 € und bei Frauen waren es nur noch 764,27 €. Hier sieht es schon ganz anders aus, oder? Jedoch sollte man nicht vergessen, dass es sich dabei um netto Renten handelt. Hiervon muss ein Rentner noch Kranken- und Pflegeversicherungsbeiträge zahlen. Steuern fallen erst an, wenn man über dem jährlichen Grundfreibetrag von 9.744 € (Stand 2021) liegt. Noch ist ein Teil der Rente steuerfrei, was sich aber bis 2040 graduell aufheben wird. Dann muss die Rente komplett versteuert werden.

Kaufkraft berücksichtigen

Zudem ist es wichtig, dass man die reale Kaufkraft berücksichtigt. Denn die Inflation schläft auch in unserem Ruhestand nicht und verzehrt jährlich 2-3 % unseres Vermögens. Jedoch wird diese durch die jährlichen Rentensteigerungen aufgehoben, oder nicht?

Von 1990 bis 2021, lag die jährliche Inflationsrate bei ca. 2,7 %. Die Rentensteigerungs-Quote lag über dem gleichen Zeitraum, bei nur 1,7 % jährlich. Wie groß diese Differenz ist, wird erst ersichtlich, wenn wir die Rente eines Eckrentners im Jahr 1990, an die heutige Kaufkraft anpassen. Ein Eckrentner hat 1990 umgerechnet 826,24 € bekommen, das wären in heutiger Kaufkraft 1837,46 €. Das ist ein Unterschied von fast 500 € in Kaufkraft, die ein Rentner heutzutage weniger bekommt als noch vor 30 Jahren und das bei gleichen Rentenbeiträgen.

Fazit

Wer sein Lebensstandard auch im Alter halten möchte, sollte sich auf die staatliche Rente also nicht verlassen. Momentan gibt es zwar politische Änderungsvorschläge, jedoch ist eine grundlegende Änderung des Status Quo eher unwahrscheinlich. Wenn wir jetzt vom Umlageverfahren auf ein kapitalgedecktes Verfahren wechseln würden, wäre das zwar ideal für alle Berufseinsteiger. Jedoch wer zahlt dann für die aktuellen Rentner und was passiert mit den Arbeitnehmern, die seit Jahrzehnten in die Rentenkasse einzahlen, denn ihre Rentenbeiträge sind schon wieder ausgegeben. Sich vollkommen auf die Politik verlassen, sollte man also auch nicht.

Was nun? Es ist wichtig, dass man seine persönliche Situation bewertet und sich einen Plan macht. Es gibt noch Alternativen wie man seinen Ruhestand finanzieren kann, zudem ermöglichen sie es den Lebensstandard im Ruhestand zu halten.

Wer Interesse hat, wie diese Alternativen aussehen könnten, kann sich bereits auf meinen nächsten Beitrag freuen.

Maximilian Worm

Als Finanzberater bei der DAGG.INVEST GmbH führe ich meine Mandanten durch die komplexe Welt der Kapitalmärkte. Während meines Studiums wurde mir bewusst, dass viele uninformierte Anleger den Tücken der Märkte zum Opfer fallen. Mein Ziel ist es, sie mit Wissen und Planung in ihren finanziellen Zielen zu unterstützen.

Offenlegung: Alle Beiträge dienen der Werbung. Keiner der Inhalte dieses Internetauftritts stellt eine Anlageberatung, Finanzanalyse oder ein Angebot bzw. eine Aufforderung zum Kauf oder Verkauf eines Vertrags oder Wertpapieres dar.

Zurzeit sind keine Nachrichten vorhanden.